关键要点

-

代币剧本已经结束。估值过高和流动性下降导致投资者信心下降,我们看到资金流向股票。

-

代币和股票具有类似的上涨潜力,但风险状况截然不同:代币达到峰值的速度更快(<30 天),面临更大的波动性,而股票在较长的时间内保持稳定的收益。

-

股票比代币具有更高的估值溢价:溢价可归因于机构准入要求、指数纳入潜力以及股票支持的增强交易策略。

-

市销率为评估公司提供了有用的基准,但估值分散反映了其他因素的重要性:这包括监管护城河、收入多元化、股东价值和行业情绪。

-

随着整合加速,并购活动达到 5 年来的最高水平:事实证明,获取能力的速度比构建能力的速度要快,而且监管合规性正在推动战略收购。

代币发布状态

加密行业已经到了一个拐点。数十亿资金涌入,机构兴趣达到顶峰,监管也变得友好——然而,对于建筑商和用户来说,情况比以往任何时候都更加黯淡。机构资金流入和加密货币原生士气之间日益扩大的鸿沟是一个更大问题的一部分——去中心化和密码朋克实验的原始精神似乎随着中心化实体的进入并产生巨大影响力而逐渐消失。

加密货币也一直在高风险、类似赌场的环境中蓬勃发展,但随着代币性能的急剧下降,这种环境已慢慢被剥夺。这也是由采掘事件推动的,采掘事件对散户投资者产生了重大影响,导致流动性退出市场。

根据 Memento Research 的报告,2025 年超过 80% 的代币发行目前低于 TGE 价格。由于难以证明和维持的估值过高,波动性高且代币需求普遍缺乏,项目受到的打击尤其严重。由于早期获利了结、对产品缺乏实际信心或糟糕的代币经济(空投、中心化交易所等),大多数代币都面临着来自 TGE 的巨大抛售压力,因此上涨空间也很少。这削弱了投资者和散户的兴趣,而 10/10 等事件进一步加剧了加密货币的资金外流,引发了对该行业核心基础设施的质疑。

首次公开募股的兴起

与此同时,在传统世界中,首次公开募股 (IPO) 在加密货币公司中获得了强大的吸引力,许多知名公司将在 2025 年首次公开募股,还有更多的公司正在申请即将进行的 IPO。数据显示,加密货币 IPO 筹集的金额比 2024 年增加了 48 倍,到 2025 年筹集了超过 146 亿美元。并购交易也出现了类似的增长率,现有核心公司寻求产品多元化,我们将在下面对此进行更多探讨。总体而言,这些公司的优异表现表明了他们对数字资产的巨大兴趣 - 这种兴趣可能会在 2026 年加速。

流动性流动的地方

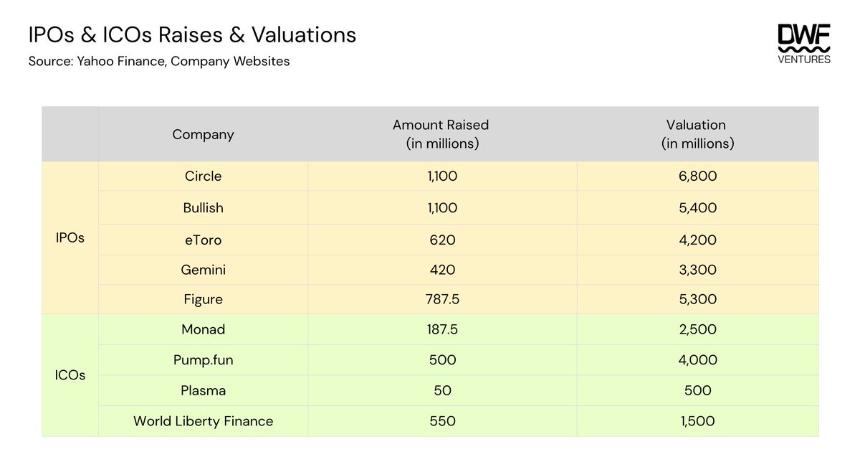

在过去的一年里,我们看到备受瞩目的 IPO 和 ICO 筹集了大量资金。下表显示了每家公司的筹集金额和初始估值。

由此,我们观察到 IPO 和 ICO 的估值相对接近。 Plasma 等某些 ICO 的定价专门低于机构投资者的估值,目的是为散户投资者提供更大的上涨空间和机会。平均而言,IPO 中公开发售的股票比例为 12-20%,ICO 中公开发售的股票比例为 7-12%。 World Liberty Finance 是一个明显的例外,其提供的总供应量超过 35% 可供出售。

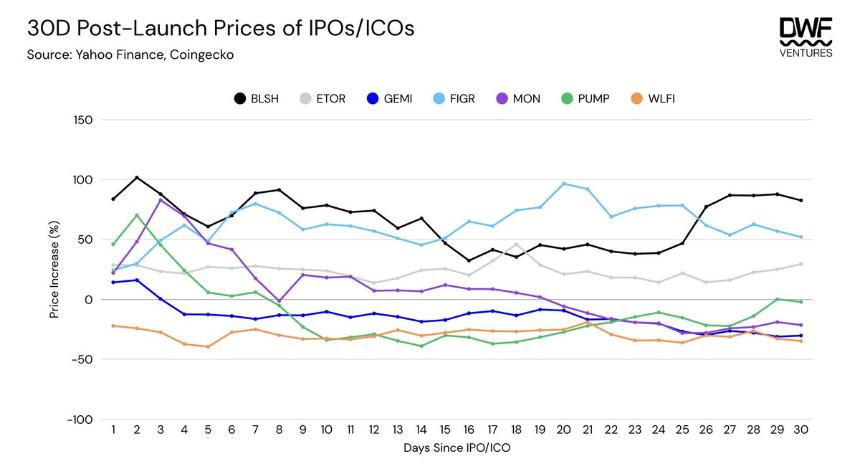

分析 ICO 和 IPO 的表现,代币可能与更大的短期波动性和更短的峰值时间 (<30D) 相关。另一方面,股票往往会在较长时间内稳定上涨。值得注意的是,尽管如此,两者的优势相似。

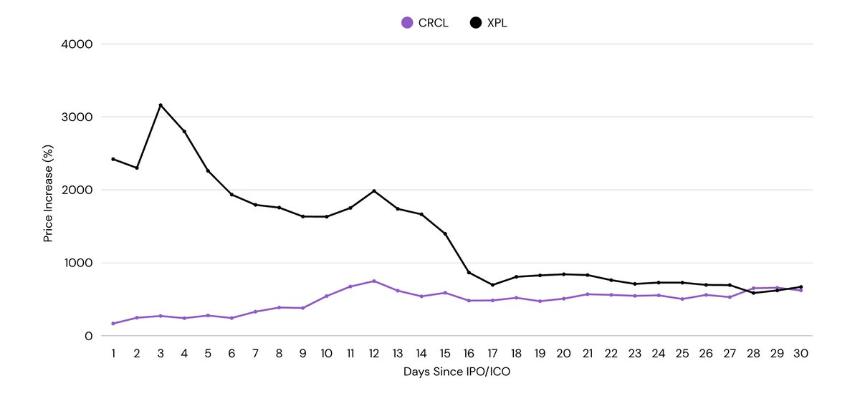

CRCL 和 XPL 是一个例外,它们从一开始就经历了巨大的收益,为投资者提供了 10-25 倍的上涨空间。尽管如此,它们的表现也遵循了上述趋势——XPL 在两周内从峰值下跌了 65%,而 CRCL 在此期间稳步攀升。

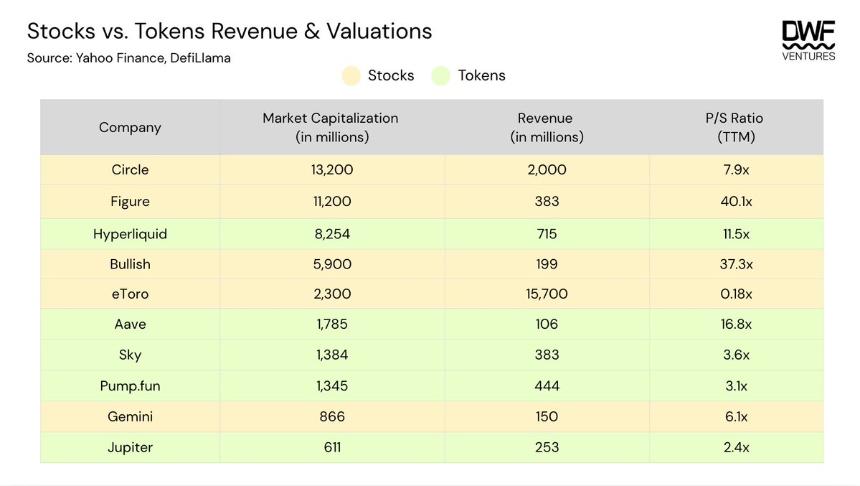

收入:评估股权溢价

深入研究收入数据,与一般代币相比,股票的交易溢价往往更高,分别为 7-40 倍和 2-16 倍。这可能归因于多种因素增强了流动性:

-

机构准入:尽管人们对在资产负债表上持有数字资产的积极情绪日益增长,但它仍然仅限于仅持有证券授权的基金(特别是养老金或捐赠基金)。选择首次公开募股可以让公司获得机构资本池。

-

指数包含内容:公共部门增长的推动力比链上增长的推动力要强得多。 Coinbase 于 2025 年 5 月加入标准普尔 500 指数,成为第一家列入该名单的加密货币公司。这可能会加剧因积累和持有指数跟踪基金/ETF而产生的购买压力。

-

替代策略:与通常缺乏流动性和交易对手的链上代币相比,可以通过股票期权和杠杆来运行更多种类的机构策略。

总体而言,市销率显示了公司如何根据过去 12 个月的收入进行估值,并有助于确定公司与竞争对手相比是否被低估或高估。然而,除了数字之外反映投资者情绪的因素并未被考虑在内。评估股票/代币时需要考虑的一些因素包括:

- 护城河和多元化:这是快速发展的数字资产行业的关键。为获得许可和遵守法规而支付溢价,而多样化的业务产品则强化了核心业务超越纯粹收入数字的价值主张。

相比之下,eToro 的市销率可能看起来“被低估”,但更仔细的分析会发现,收入的增长与成本同步增长,这不是最好的情况。此外,该公司纯粹专注于提供交易服务,差异化不大,利润率较低。因此,这表明建立坚固的护城河和多元化的产品也是投资者关注的关键因素。

- 股东价值:通过回购向投资者返还资本在股票和代币中都很常见,尤其是对于高收入公司而言。

- 行业情绪:随着投资者寻求投资,由机构或监管事件决定的高增长行业自然会获得溢价。

并购:大整合

根据报告,加密货币并购活动在 2025 年达到 5 年来的新高,这是由一波 TradFi 公司推动以及更友好的监管情绪推动的。在特朗普政府推出一波加密货币友好政策之后,数字资产国债(DAT)出现了繁荣,因为资产负债表上的数字资产敞口变得不再那么有争议。公司还将重点转向收购,因为这是获得某些许可证以提高合规性的更有效方式。总的来说,适当框架的引入为加速并购铺平了道路。

回顾过去的一年,我们发现所有类别的交易数量都明显增加。以下前 3 个类别成为机构的更高优先级:

-

投资和交易:这包括贸易结算、代币化、衍生品、借贷和 DAT 的基础设施

-

经纪商和交易所:以数字资产为重点的受监管平台

-

稳定币和支付:包括入口/出口、基础设施和应用程序

These 3 categories accounted for over 96% of deal value in 2025, hitting over $42.5bn.

顶级收购方包括 Coinbase、Kraken 和 Ripple,它们涉足各个领域。特别是,它巩固了 Coinbase 成为“一切应用程序”的雄心,重点是通过收购传统和创新的 dApps 将链上服务带给大众。这可能是由于交易所之间的竞争加剧以及对成为一体化应用程序以捕获自己的人群和流量的追求所致。

FalconX 和 Moonpay 等其他公司在自己的类别中加倍努力,通过互补性收购使他们能够提供全方位的服务。

“代币”发布的下一步是什么?

尽管当前的市场状况和情绪,我们相信 2026 年数字资产领域将继续迎来许多利好因素。我们预计将会有越来越多的公司上市,这对该行业来说是一个净利好。它提供了更大的机会和接触资本和投资者池的机会,从而整体上扩大了蛋糕。

接下来将进行 IPO 的公司包括:

-

Kraken:于 2025 年 11 月向 SEC 提交了 S-1 注册声明,对 2026 年初 IPO 抱有强烈期望

-

Consensys:据报道正在与高盛和摩根大通合作,计划于 2026 年中期上市

-

Ledger:与高盛、杰弗里斯和巴克莱合作,目标是 40 亿美元的 IPO

-

Animoca:计划通过与 Currenc Group Inc. 反向合并于 2026 年在纳斯达克上市

-

Bithumb:目标是 2026 年在科斯达克上市,估值为 10 亿美元,由三星证券承销

前进的道路不是在 TradFi 验证和加密原生创新之间进行选择 - 而是融合。对于建筑商和投资者来说,这意味着优先考虑基本面并打造有用的产品,从而产生真正的、可持续的收入。思维方式向长期发展的转变可能会引起一些震动,但那些适应的人将能够抓住下一波价值创造的浪潮。

加密货币已死,加密货币万岁。