你好,

信贷是经济的时间机器。它使企业能够将明天的现金流纳入今天的决策。

I consider it one of the most underrated aspects of the financial world.

当信用发挥作用时,人们很少会注意到它。但这体现在企业的运作方式上。有效的信用系统使企业能够在货架完全清空之前补充库存。工厂可以在陈旧设备出现故障之前对其进行升级。在人力资源裁员成为危机之前,创始人可以额外雇用一个人。

好创意与其执行之间的差距通常是由于获得信贷的机会有限造成的。银行承诺填补这一空白。

银行通过银行账户接受客户存款,并向寻求贷款的人提供信贷。他们向客户支付的利率低于向借款人收取的利率,并将差额作为利润收入囊中。然而,银行信贷也面临着挑战。信贷供需不匹配是最重要的问题之一。

私人信贷在银行无法到达的地方进行推销,但差距仍然存在。这一差距反映出投资者不愿在当前信贷市场上放贷。

2025 年 3 月,国际金融公司 - 世界银行中小微企业融资缺口报告估计融资缺口约为 5.7 美元万亿%20估计%20that%20across%20119%20新兴%20市场%20和%20发展中%20经济体%20(EMDE)%2C%20there%20is%20a%20finance%20ga p%20of%20about%20US%245.7%20万亿%2C%20equivalent%20to%2019%20%20of%20GDP%20and%2020%20%20of%20total%20private%20sector%20credit。)涵盖 119 个新兴市场和发展中经济体 (EMDE)。这大约占其总 GDP 的 19%。

在这种背景下,我发现上周链上信贷领域的发展充满希望。链上借贷并不新鲜。我们在 2022 年看到了一个疯狂的周期,由于各种原因至今仍在争论。但当前的周期感觉不同。

在本周的分析中,我将深入探讨链上信贷市场发生的所有变化,并告诉您为什么它让我觉得它可以永远改变信贷。

让我们开始吧,好吗?

我们在以太坊上建立货币市场已有多年。过度抵押借款、清算机器人、利率曲线和偶尔的清算级联根本不是什么新鲜事。因此,当上周与信用相关的公告发布时,吸引我注意力的是加入游戏的玩家以及他们如何重新包装信用,而不是原语本身。

令我兴奋的是,这些孤立的合作伙伴关系公告共同标志着更广泛的融合。 2022 年夏天,孤立的 DeFi 开始出现的现象现在正在逐渐显现出来。 Vault 基础设施、非托管包装器、专业风险管理器和自动收益优化都正在集成和分布式。

Kraken rolled out DeFi Earn, a retail-friendly wrapper that routes lender deposits into vaults (Veda, in this case).然后,金库会将资金引导至 Aave 等借贷协议。 Chaos Labs will serve as the risk manager, monitoring the engine. Kraken 承诺向其贷方提供高达 8% 的年利率 (APY)。

保险库有何变化?他们为贷方提供自我托管和可见性。金库不像传统信贷市场那样将资金交给基金经理,然后等待每月披露,而是与智能合约集成,这些合约可以对基金提出索赔并在区块链上显示实时部署。

大约在同一时间,全球最大的加密基金管理公司 Bitwise 在链上借贷平台 Morpho 上推出非托管金库策略。

这并不是链上借贷第一次获得机构验证。 2025 年,Coinbase 推出了 USDC 借贷,使智能合约钱包能够通过链上金库将存款连接并路由到 Morpho。 Steakhouse Financial 策划此活动是为了跨市场分配资金并优化回报。

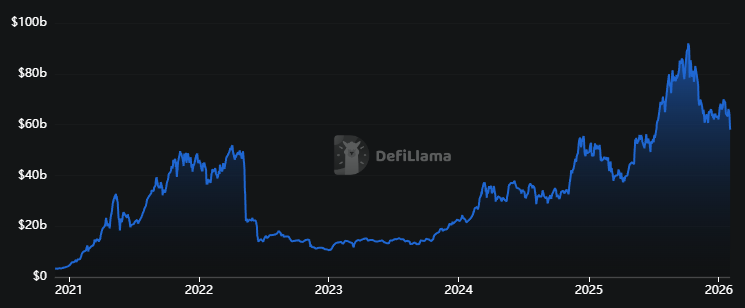

此时正值链上借贷市场即将爆发之际。数据证实了这一点。

@ DeFiLlama

贷款协议的锁定总价值 (TVL) 达到 580 亿美元,两年内增长了 150%。然而,这一数字仅比 2022 年高点高出 10%。

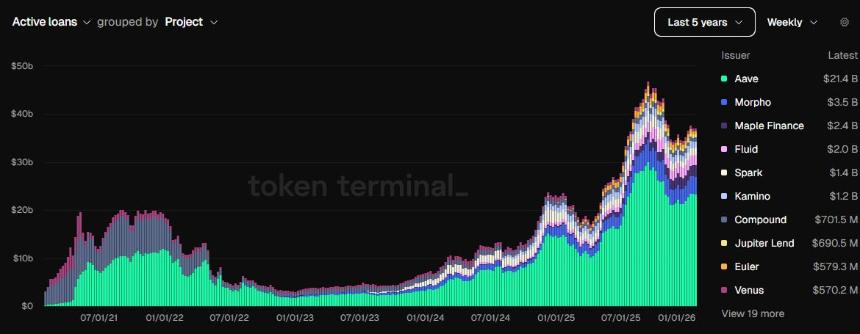

这是活跃贷款未偿仪表板反映更准确情况的地方。

@ tokenterminal

仪表板显示了 Aave 和 Morpho 等现有企业奠定的坚实基础,过去几个月的活跃贷款超过 400 亿美元,是 2022 年高点的两倍多。

如今,Aave 和 Morpho 的费用都是两年前的六倍。

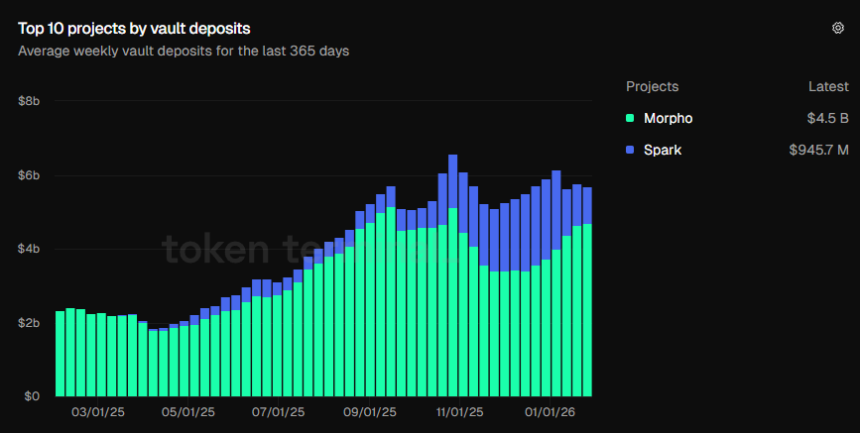

虽然这些视觉效果展示了投资者对贷款协议的信心,但我发现金库存款随着时间的推移而增长更加引人注目。

2025 年 10 月,金库存款总额首次突破 60 亿美元大关。如今,这些存款达到 57 亿美元,是去年金额(23.4 亿美元)的两倍多。

@ tokenterminal

这些图表显示,用户正在选择提供全面生态系统的产品,包括金库、收益优化策略、风险状况和职业经理人。

与我们在 DeFi Summer 期间观察到的情况相比,这是我所乐观的演变。那时,借贷市场似乎是一个闭环。用户通过存入抵押品、以抵押品为抵押借款、使用所得收益购买额外的抵押品、然后将其重新存入以赚取更高的收益,从而利用这一循环。即使抵押品价格下跌,这些用户至少会因为使用平台的借贷协议而获得平台的激励。但当激励措施本身消失时呢?循环破裂了。

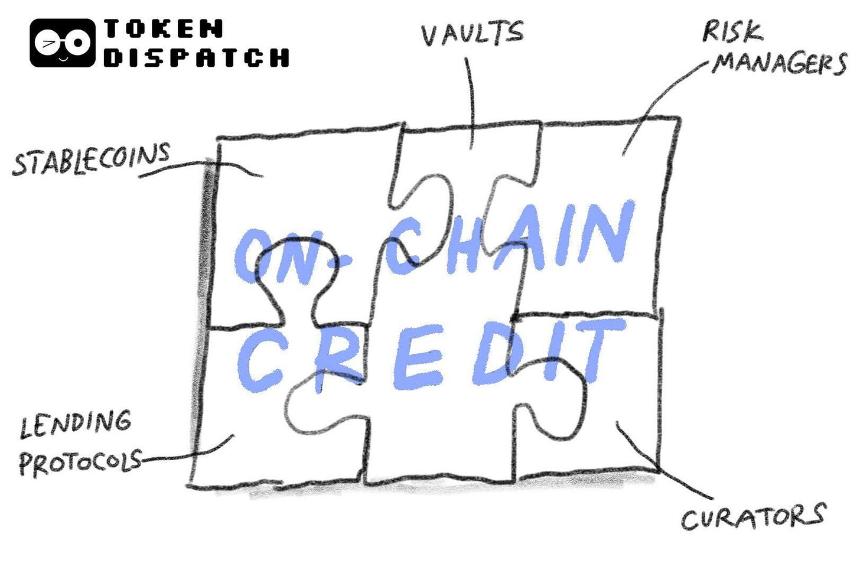

即使当前的周期也建立在相同的原始基础上——超额抵押借款,但建立在不同且稳健的基础上。如今,金库已成为将协议转换为自动化资产管理器的包装器。风险管理者已成为设置护栏的中心舞台。

这种转变改变了链上借贷对投资者和贷方的吸引力。

在 DeFi 夏季期间,借贷协议只是另一种赚快钱的途径。它一直有效,直到激励措施枯竭为止。用户开设 Aave,增加资金,以抵押品借款,然后重复这个过程,直到激励耗尽。我们在 Aave 的 Avalanche 部署中看到了这一点,其中激励措施吸引了存款并最初为循环提供资金。但当补贴减弱时,循环就消失了。因此,2022 年第三季度 Avalanche 的未偿债务环比下降了 73%。

Today, lending has evolved into a well-supported ecosystem with specialised actors, each responsible for risk, yield optimisation, and liquidity.

以下是我将整个堆栈组合在一起的方法。

最下面是稳定币的结算资金。它们可以立即移动、停放在任何地方、随时部署,而且最重要的是,可以轻松测量。

在此之上是熟悉的货币市场,例如 Aave,其中的借贷由软件代码和抵押品执行。

然后是包装器和路由器的世界,它们将资金从贷方汇集并路由到借款人。金库充当包装器,以对散户投资者有意义的方式包装整个贷款产品。它可能会显示为“存入 X 美元,赚取高达 Y%”,就像 Veda 钱包在 Kraken 的 Earn 平台上所做的那样。

@ veda.tech

管理者坐在这些协议之上,决定允许使用哪些抵押品、清算阈值、风险集中度,以及当抵押品价值下降时何时平仓。想想 Steakhouse Financial 在 Morpho 上所做的事情,或者像 Bitwise 这样的资产管理公司如何将他们的判断直接输入金库规则。

在后台,人工智能系统 24/7 全天候运行,管理链上信用风险,并在人类离开时充当借贷生态系统的神经系统。手动风险管理难以规模化。受限的风险管理会增加波动时期的信用风险。最好的情况下,这可能会导致收益率不合格,最坏的情况下,可能会导致清算。

AI优化引擎跟踪借贷需求、预言机偏差和流动性深度,以触发及时提款。当保险库暴露超出预先设定的阈值时,它会触发警报。它就降低风险的行动提供建议并支持风险团队的决策。

正是这种全天候优化、去风险、经过审计的金库、精心策划的策略、机构验证和专业的风险管理人员,让当前的市场感觉更安全并承担更少的风险。

但这些都不能完全消除风险。最容易被忽视的风险之一是流动性风险。

虽然金库提供比孤立协议“更好的流动性”,但它仍然在与这些协议相同的市场中运作。在交易清淡的市场中,金库会增加平仓成本,从而导致资金退出变得困难。

还有策展人自由裁量权的风险。

当用户将资金存入金库时,他们相信某人在分配到哪些市场、信任哪些抵押品以及设置多少平仓阈值方面的判断力。这就是信贷在任何地方的运作方式,但贷方应该明白,非托管并不一定意味着无风险。

尽管面临这些挑战,链上借贷正在改变加密货币格局,进而改变经济。

信贷市场的运行取决于时间和运营成本。

在验证、监控、报告、结算和执行交易方面的巨额支出使得传统信贷成本高昂。他们向借款人收取的大部分利息是可以避免的,并且不一定与“货币时间价值”挂钩。

链上信贷压缩了时间和运营成本。

稳定币最大限度地减少了结算时间,智能合约缩短了执行时间,透明的账本减少了审计和报告时间,金库消除了用户的复杂性。在解决中小企业的信贷缺口时,这些成本节省变得更加显着。

链上信贷不会在一夜之间填补信贷缺口,但较低的信贷成本将使验证更容易,并使访问更具包容性。这可能会重塑经济。

That’s it for this week’s quantitative analysis.我会带着下一篇回来的。

在那之前,保持好奇心,

普拉蒂克