本文最初发表于稳定币蓝图,您可以在其中找到完整的帖子档案并订阅以通过电子邮件接收本文和其他分析。特别感谢 @artemis 提供发行人数据!

简介:每个人都在发行稳定币

稳定币正在转变为应用级金融基础设施。 GENIUS 法案出台后,规则更加清晰,西联汇款、Klarna、索尼银行和 Fiserv 等品牌正在从“整合 USDC”转向使用白标发行合作伙伴“运送我们自己的美元”。

促成这种转变的是稳定币发行即服务平台的激增。几年前,入围名单基本上是 Paxos。如今,根据您正在构建的内容,有 10 多种可靠的路径,包括 Bridge 和 MoonPay 等较新的平台、Anchorage 等监管优先的参与者以及 Coinbase 等大型现有企业。

如此丰富的发行量使得发行看起来商品化了。在代币管道层,情况越来越如此。但“商品化”取决于买家和待完成的工作。

一旦将代币管道与流动性操作、监管态势以及周围的捆绑包(斜坡、编排、账户、卡)分开,市场看起来就不那么像一场零竞赛,而更像是分段竞争,定价权集中在结果最难复制的地方。

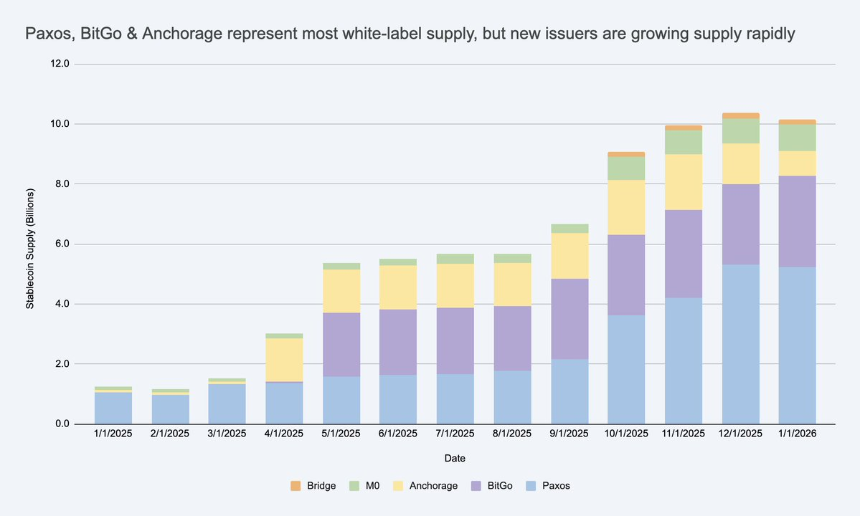

白标稳定币供应量正在迅速增加,在 USDC/USDT 之外创造了一个巨大的新发行人市场。来源:阿耳忒弥斯

如果您将发行人视为可互换的,您就会错过真正的限制所在,以及利润可能存在的地方。

为什么公司还要推出品牌稳定币?

公平的问题。公司这样做主要出于三个原因:

- 经济:从客户活动(余额和流量)中获取更多价值,并获得相关收入(资金、支出、贷款、卡)。

- 控制行为:嵌入自定义规则和激励措施(例如忠诚度),并选择与您的产品相匹配的结算路径和互操作性。

- 行动更快:稳定币让团队能够在全球范围内提供新的金融体验,而无需重建整个银行体系。

重要的是,大多数品牌代币不需要达到 USDC 规模才能“成功”。在有围墙或半开放的花园中,KPI 不一定是市值。它可以是 ARPU 和单位经济效益的增加:稳定币功能释放了多少收入、留存率或效率。

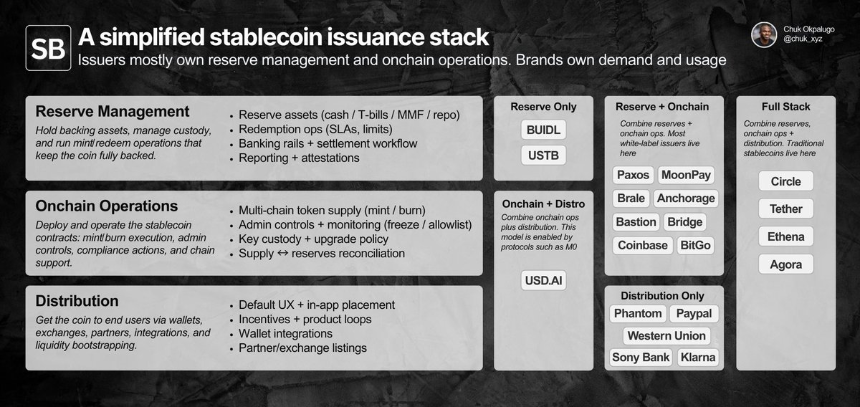

白标发行如何运作?分解堆栈

要判断发行是否“商品化”,我们首先需要定义所做的工作:储备管理、智能合约+链上操作和发行。

发行人大多拥有储备金+链上业务;品牌拥有自己的需求和分销。差异化在于细节。

白标发行允许公司(品牌)推出和分销品牌稳定币,同时将前两层外包给记录发行人。

实际上,所有权分为两类:

- 主要为品牌所有:分销。代币的使用地点、默认用户体验、钱包放置以及哪些合作伙伴或场所支持它。

- 主要由发行人所有:发行业务。智能合约层(代币规则、管理控制、铸币/销毁执行)和储备层(储备资产、托管、赎回操作)。

在操作上,其中大部分现在都是通过 API 和仪表板产品化的,启动时间表从几天到几周不等,具体取决于复杂性。如今,并非每个计划都需要符合美国标准的发行人,但对于针对美国企业买家的发行人来说,即使在正式实施 GENIUS 之前,合规性就已经是产品的一部分。

分发是最难的部分。在有围墙的花园里,硬币的使用主要是产品决定。在它之外,整合和流动性成为瓶颈,发行人经常通过帮助二级流动性(交易所/MM关系、激励、种子)来模糊边界。品牌仍然拥有需求,但这种“上市支持”是发行人可以实质性改变结果的地方之一。

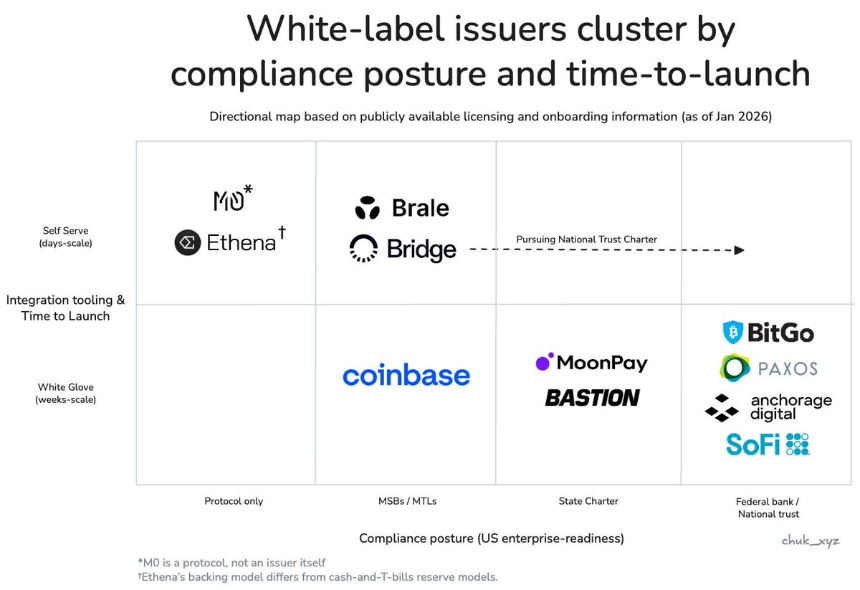

不同的买家对这些责任的权重不同,这就是发行人市场分为不同集群的原因。

市场分裂成集群。商品化取决于买家

商品化是指服务变得足够标准化,提供商可以在不改变结果的情况下互换,从而将竞争推向价格而非差异化。

如果交换发行人改变了您关心的结果,那么发行对您来说就不会商品化。

在代币管道层,交换发行人通常不会改变结果,因此它的可互换性越来越强。许多发行人可以持有类似国库的储备,部署经过审计的铸币/销毁合约,发布基线管理控制(暂停/冻结),支持主要链,并公开类似的 API。

但品牌很少购买简单的代币部署。他们购买的是结果,而所需的结果在很大程度上取决于买家类型。市场定向分裂成几个集群,每个集群都有不同的替代突破点。在每个集群中,团队往往最终会在实践中得到一些可行的选择。

- 企业和金融机构以采购为主导,并针对信任进行优化。大规模替代会破坏合规可信度、托管标准、治理和 24/7 赎回可靠性(想想数亿)。实际上,这是“风险委员会”的购买:发行人必须在纸面上站得住脚,并且在生产中操作上乏味。

- 金融科技和消费者钱包以产品为主导,并针对运输和分销进行优化。替代在启动时间、集成深度和支持增值轨道(例如上/下坡道)方面有所突破,使硬币可以在实际工作流程中使用。实际上,这是一种“在本次冲刺中交付”的购买:获胜的发行人是能够最大程度地减少 KYC/斜坡/编排工作并使整个功能(而不仅仅是稳定币)最快上线的发行人。

- DeFi 和投资平台是链上原生的,并针对可组合性和可编程性进行了优化,包括以不同风险权衡为代价来优化收益的设计。替代打破了储备模型设计、流动性动态和链上集成。实际上,这是一种“设计约束”购买:如果可以提高可组合性或产量,团队将接受不同的储备机制。

发行人按企业合规状况和入职方式进行聚类。企业和金融机构(右下)、金融科技/钱包(中)、DeFi(左上)。

差异化正在向上发展,这在金融科技/钱包领域清晰可见。随着发行成为一项功能,发行人通过捆绑相邻的轨道来竞争,这些轨道完成工作并协助发行:合规的入口/出口和虚拟账户、支付编排、托管和发卡。这可以通过改变上市时间和运营结果来保持定价能力。

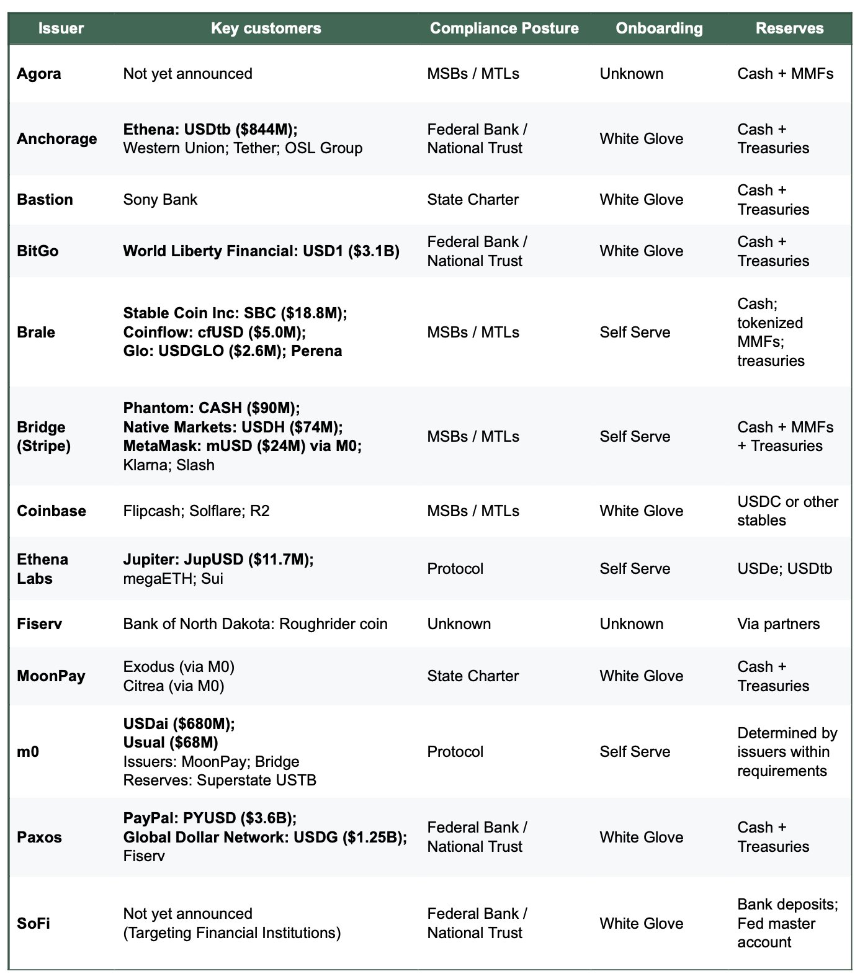

10 多个白标稳定币发行人,但对于特定买家来说,选择权就只剩下少数了

有了这个框架,商品化问题就变得清晰起来。

稳定币的发行在代币层已商品化,但在结果层尚未商品化,因为买家的限制使得提供商不可替代。

随着市场的发展,服务于每个集群的发行人可能会集中于服务该市场所需的类似产品,但我们还没有达到这一点。

持久优势从何而来?

如果代币管道已经成为赌注,并且边缘的差异化正在慢慢消失,那么明显的问题是任何发行人是否可以建立持久的护城河。目前,它看起来主要是通过转换成本来获取客户并保留客户。更改发行人涉及储备/托管操作、合规工作流程、赎回行为和下游集成,因此发行人不可“一键更换”。

除了捆绑之外,最合理的长期护城河是网络效应。如果品牌代币越来越需要无缝的 1:1 可兑换性和共享流动性,那么发行者或协议层可能会成为默认的互操作性网络,从而获得价值。悬而未决的问题是,该网络是发行人所有(强捕获)还是中立标准(广泛采用,弱捕获)。

值得关注的模式:互操作性是否成为商品特征,还是定价权的主要来源?

结论

总结:

- 目前,发行的核心是商品化,边缘是差异化的。代币部署和基线控制正在趋同。在运营、流动性支持和整合很重要的方面,结果仍然存在差异。

- 对于任何买家来说,市场并不像看上去那么拥挤。真正的限制因素很快就会缩小候选名单,而“可靠的选择”往往是少数,而不是十个。

- 定价权来自捆绑、监管状况和流动性限制。价值不在于“代币创建”,而在于使稳定币可用于生产的周围轨道。

- 目前尚不清楚哪些护城河是可持续的。通过共享流动性和可兑换标准产生网络效应是一条可行的途径,但随着互操作性的成熟,谁能获得价值并不明显。