最近,一些分析师一直在将当前的 BTC 价格走势与 2022 年的价格走势进行比较。

是的,短期价格模式可能看起来有些相似。

但是当你从长远来看,这种比较是完全荒谬的。

来自

- 长期价格模式

- 宏观经济背景

- 投资者构成和供应/持股结构

底层逻辑根本不同。

在分析和交易金融市场时,最大的错误是仅仅关注短期、表面的统计相似性,而忽视长期、宏观和基本面驱动因素。

完全相反的宏观背景

2022 年 3 月,美国坚定地处于高通胀、加息周期,其驱动因素是:

- 新冠疫情期间流动性过剩

- 由乌克兰战争引发,导致通货膨胀更加剧烈

无风险利率正在上升,流动性正在系统性撤回,金融状况正在收紧。

在那种环境下,资本的首要目标是规避风险。

我们在 BTC 中看到的本质上是紧缩周期中的高级分配结构。

目前的宏观环境恰恰相反:

- 乌克兰冲突正在缓和(部分原因是美国努力降低通货膨胀和降低利率),

- 消费者价格指数和美国无风险利率正在下降,

- 更重要的是,人工智能技术革命大大增强了经济进入长期通货紧缩周期的可能性。因此,从更大的周期来看,利率已经进入降息阶段,

- 央行流动性正在重新注入金融体系,

- 这将资本行为定义为风险偏好。

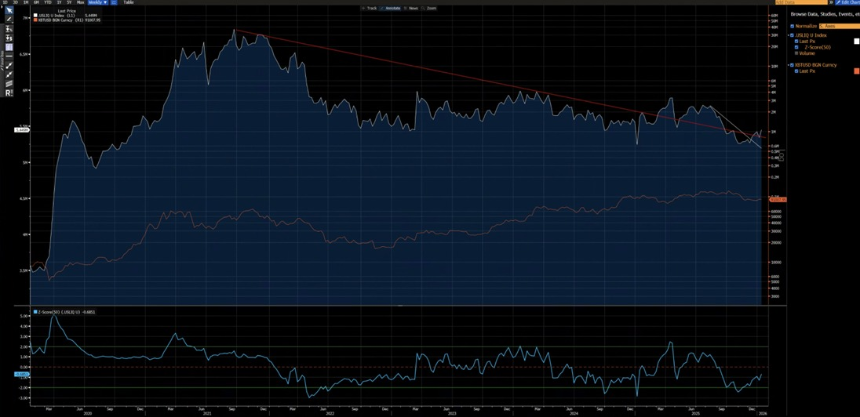

从下图可以看出,2020年以来,BTC与CPI同比变化呈现出明显的负相关关系——在通胀上升周期中,BTC往往会下跌,在通货紧缩周期中,BTC往往会上涨。

在人工智能驱动的技术革命下,长期通货紧缩是一个高概率的结果——埃隆·马斯克也赞同这一观点,这强化了我们的论点。

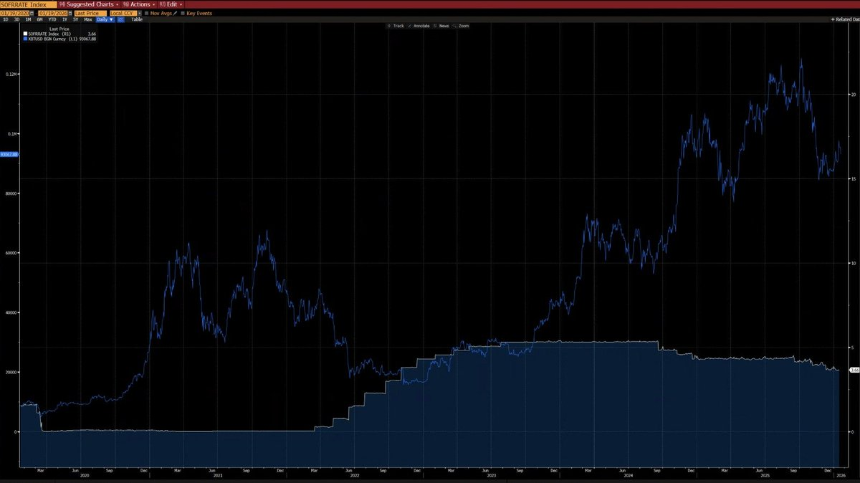

从下图我们可以看到,自2020年以来,BTC与美国流动性指数表现出很强的相关性(除了2024年ETF流入造成的扭曲)。目前,美国流动性指数已突破短期(白色)和长期(红色)下降趋势线——新的上升趋势即将到来。

不同的技术结构

2021-2022:

- 每周 M 顶结构,通常与长期抑制价格的长周期市场顶部相关。

2025 年:

- 周线突破上升通道。从概率的角度来看,这更有可能是反弹回通道之前的空头陷阱。

是的,不能完全排除这会成为 2022 年式的看跌延续。

但是,值得注意的是 80,850 / 62,000 区域经历了广泛的整合和轮换。

之前的吸收为看涨头寸提供了远为优越的风险回报:

上行潜力明显超过下行风险。

重现 2022 年式熊市需要什么?

必须满足几个不可协商的条件:

- 新一轮通胀冲击或规模与 2022 年类似的重大地缘政治危机,

- 各国央行恢复加息或资产负债表 QT,

- 决定性且持续地跌破 80,850 点。

在满足这些条件之前,呼吁结构性熊市还为时过早,而且是投机性的,而不是分析性的。

最近,一些分析师一直在将当前的 BTC 价格走势与 2022 年的价格走势进行比较。

是的,短期价格模式可能看起来有些相似。

但是当你从长远来看,这种比较是完全荒谬的。

来自

- 长期价格模式

- 宏观经济背景

- 投资者构成和供应/持股结构

底层逻辑根本不同。

在分析和交易金融市场时,最大的错误是仅仅关注短期、表面的统计相似性,而忽视长期、宏观和基本面驱动因素。

完全相反的宏观背景

2022 年 3 月,美国坚定地处于高通胀、加息周期,其驱动因素是:

- 新冠疫情期间流动性过剩

- 由乌克兰战争引发,导致通货膨胀更加剧烈

无风险利率正在上升,流动性正在系统性撤回,金融状况正在收紧。

在那种环境下,资本的首要目标是规避风险。

我们在 BTC 中看到的本质上是紧缩周期中的高级分配结构。

目前的宏观环境恰恰相反:

- 乌克兰冲突正在缓和(部分原因是美国努力降低通货膨胀和降低利率),

- 消费者价格指数和美国无风险利率正在下降,

- 更重要的是,人工智能技术革命大大增强了经济进入长期通货紧缩周期的可能性。因此,从更大的周期来看,利率已经进入降息阶段,

- 央行流动性正在重新注入金融体系,

- 这将资本行为定义为风险偏好。

从下图可以看出,2020年以来,BTC与CPI同比变化呈现出明显的负相关关系——在通胀上升周期中,BTC往往会下跌,在通货紧缩周期中,BTC往往会上涨。

在人工智能驱动的技术革命下,长期通货紧缩是一个高概率的结果——埃隆·马斯克也赞同这一观点,这强化了我们的论点。

从下图我们可以看到,自2020年以来,BTC与美国流动性指数表现出很强的相关性(除了2024年ETF流入造成的扭曲)。目前,美国流动性指数已突破短期(白色)和长期(红色)下降趋势线——新的上升趋势即将到来。

不同的技术结构

2021-2022:

- 每周 M 顶结构,通常与长期抑制价格的长周期市场顶部相关。

2025 年:

- 周线突破上升通道。从概率的角度来看,这更有可能是反弹回通道之前的空头陷阱。

是的,不能完全排除这会成为 2022 年式的看跌延续。

但是,值得注意的是 80,850 / 62,000 区域经历了广泛的整合和轮换。

之前的吸收为看涨头寸提供了远为优越的风险回报:

上行潜力明显超过下行风险。

重现 2022 年式熊市需要什么?

必须满足几个不可协商的条件:

- 新一轮通胀冲击或规模与 2022 年类似的重大地缘政治危机,

- 各国央行恢复加息或资产负债表 QT,

- 决定性且持续地跌破 80,850 点。

在满足这些条件之前,呼吁结构性熊市还为时过早,而且是投机性的,而不是分析性的。

不同的投资者结构

2020-2022:

- 市场以零售为主,机构参与有限,尤其是长期配置者的参与。

从 2023 年起:

- BTC ETF 的推出引入了结构性长期持有者,有效锁定了供应,大幅降低了交易速度,并大幅降低了波动性。

2023 年标志着 BTC 作为一种资产的结构性拐点,无论是在宏观经济上还是在数量上。

BTC 的波动机制发生了变化:

历史上为 80–150%

- 到

- 30–60%,这是一种根本不同的资产行为。

核心结构差异(现在与 2022 年)

从现在(2026 年初)到 2022 年,BTC 投资者结构的最大区别在于:

零售主导的高杠杆投机

→ 机构主导、结构性长期持有。

2022 年,BTC 经历了一场典型的“加密原生熊市”,由散户恐慌性抛售和级联杠杆清算推动。

如今,BTC 处于一个更加成熟的制度时代,其特点是:

- 稳定的潜在需求,

- 锁定供应,

- 以及机构级波动性。

以下是 Grok 根据截至 2026 年 1 月中旬的链上数据(例如 Glassnode、Chainaanalysis)和机构报告(例如 Grayscale、Bitwise、State Street)进行的核心比较(BTC 约 9 万美元至 9.5 万美元范围):

不同的投资者结构

2020-2022:

- 市场以零售为主,机构参与有限,尤其是长期配置者的参与。

从 2023 年起:

- BTC ETF 的推出引入了结构性长期持有者,有效锁定了供应,大幅降低了交易速度,并大幅降低了波动性。

2023 年标志着 BTC 作为一种资产的结构性拐点,无论是在宏观经济上还是在数量上。

BTC 的波动机制发生了变化:

历史上为 80–150%

- 到

- 30–60%,这是一种根本不同的资产行为。

核心结构差异(现在与 2022 年)

从现在(2026 年初)到 2022 年,BTC 投资者结构的最大区别在于:

零售主导的高杠杆投机

→ 机构主导、结构性长期持有。

2022 年,BTC 经历了一场典型的“加密原生熊市”,由散户恐慌性抛售和级联杠杆清算推动。

如今,BTC 处于一个更加成熟的制度时代,其特点是:

- 稳定的潜在需求,

- 锁定供应,

- 以及机构级波动性。

以下是 Grok 根据截至 2026 年 1 月中旬的链上数据(例如 Glassnode、Chainaanalysis)和机构报告(例如 Grayscale、Bitwise、State Street)进行的核心比较(BTC 约 9 万美元至 9.5 万美元范围):