事件不是黑天鹅,而是结构暴露

市场习惯把这类事件归类为“黑天鹅”,但如果把时间线拉长来看,这一轮 DeFi 的损失更像是连续冲击叠加后的系统性压力测试,而不是单一偶发事故。

这一轮风险的真正起点,是 4 月 1 日 Drift Protocol 遭遇的大规模攻击。根据多方链上分析与事后复盘,攻击者通过获取权限并引入虚假抵押资产,从协议中提取约 2.85 亿美元资产,直接抹去了超过一半 TVL,成为 2026 年至今最大 DeFi 攻击之一 。

但更关键的是,这并不是孤立事件。

在 Drift 事件之后,风险并未收敛,而是开始连续累积:

- 4 月上旬至中旬,多起中小协议与基础设施安全事件(包括跨链、前端与流动性组件)持续发生

- 4 月 18 日,Kelp DAO 再质押体系被攻击,约 2.93 亿美元被盗,成为本轮最大单笔损失

- 多个协议(借贷、跨链、衍生品)因资产嵌套关系被动承压,风险开始向系统层扩散

仅 18 天内,DeFi 累计损失已超过 6.06 亿美元,其中 Drift 与 Kelp DAO 两起事件就占据约 95% 。

也就是说,这一轮冲击并不是“一个协议出问题”,而是先由 Drift 打破安全预期 → 再由 Kelp DAO 触发流动性结构坍塌 → 多个协议被动去杠杆 → TVL 系统性下滑

如果只是单点漏洞,这种级别的连锁反应本不应该出现。更合理的解释是这些攻击只是触发器,它们暴露的是 DeFi 在高杠杆、资产复用与跨协议嵌套结构下,早已存在但尚未被集中检验的系统性脆弱。

Kelp DAO 做错了什么,问题真的只在它吗

从表面看,Kelp DAO 的问题并不复杂:跨链资产 rsETH 相关机制存在漏洞,被攻击者利用,导致接近 3 亿美元损失。

但如果把视角从“协议错误”切换到“结构位置”,事情就完全不同了。

Kelp DAO 并不是一个孤立协议,它处在一个高度嵌套的结构中心:

- 上层,是再质押(Restaking)叙事

- 中层,是 LST / LSDfi 资产体系

- 下层,是借贷协议与杠杆策略

- 外围,是跨链桥与流动性通道

也就是说,rsETH 并不是一个简单资产,而是一个被多次使用、被多层放大的“信用载体”。

当这个载体出现问题时,影响不会停留在 Kelp DAO 内部,而是会沿着这些结构向外扩散。

所以更准确的说法应该是:

Kelp DAO 不是唯一问题,它只是第一个断裂点。

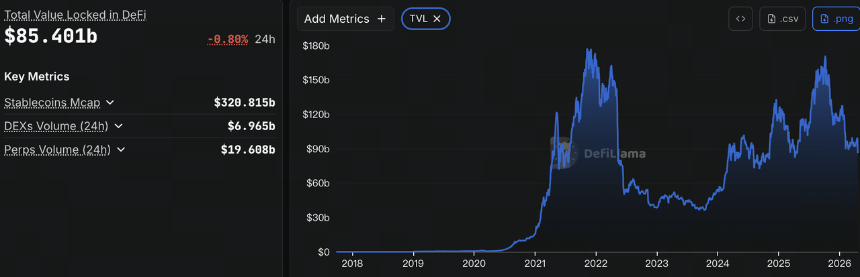

为什么 TVL 会“加速下跌”

图源:DefiLlama

很多人看到 TVL 跌至一年低点,会直觉认为是“资金在流出”。

但真实情况要复杂得多。

TVL 的下跌,通常来自三部分叠加:

- 资金撤离,这是最直观的部分;

- 资产价格波动,尤其是 ETH 及衍生资产;

- 杠杆收缩,DeFi 的 TVL 从来不是“净资金”,而是“资金 × 杠杆”。当 rsETH 这类资产被用于抵押、再借贷、再质押时,同一份底层资产可能被计算多次。一旦风险触发,这些重复计算的部分会同时消失。

这就是为什么:TVL 的下跌速度,往往远快于资金流出的速度。

换句话说,这不是简单的“用户撤资”,而是整个系统在主动去杠杆。

风险是如何在 DeFi 里被层层放大的

这次事件最值得关注的,是风险传导路径本身。

一个典型链条大致如下:

rsETH 被用作抵押 → 进入借贷协议 → 被再次借出 → 用于循环质押 → 再通过跨链桥扩展流动性

在正常市场环境下,这套结构可以显著提升资金效率。

但在极端情况下,它会变成一个放大器:

- 底层资产不确定

- 抵押品折价

- 清算触发

- 杠杆被动去化

- 流动性迅速蒸发

更关键的是,这些步骤并不是线性发生,而是同步发生。这就是为什么 DeFi 在压力状态下,会呈现出类似传统金融“挤兑”的特征。

这次冲击,本质是一次“影子银行压力测试”

如果用更传统的金融视角来看,这一轮事件其实非常熟悉。

- 再质押资产,类似“再包装资产”;

- 借贷协议,类似“信用中介”;

- 跨链桥,类似“流动性通道”;

- 循环杠杆,类似“影子银行扩张”。

当这些结构叠加在一起时,DeFi 实际上已经具备了“影子银行体系”的基本特征。

而影子银行的核心问题,从来不是增长,而是:

- 不透明的风险

- 高度依赖信心

- 在压力下容易同时收缩

Kelp DAO 事件,本质上就是这套体系的一次局部失效,并被迅速放大成系统性波动。

市场真正担心的,不是损失,而是失去锚点

6 亿美元的损失,在加密市场并不是历史最大规模。但这次事件引发的情绪,却明显更强。

原因在于,它动摇的不是某个协议,而是一个关键假设:

DeFi 的复杂结构是否真的可控。

当用户开始怀疑:

- 再质押资产是否安全

- 抵押品是否真实可清算

- 跨链流动性是否可靠

那么问题就不再是“收益下降”,而是“信任下降”。而在 DeFi 中,信任本身就是流动性的基础。

DeFi 正在进入一个新的定价阶段

如果把这次事件放在更长周期来看,它可能标志着一个变化:DeFi 正在从“收益驱动”转向“风险定价驱动”。

过去两年,市场更关注:

- APY 有多高

- 杠杆可以放多大

- 资产可以被复用多少次

而现在,市场开始重新评估:

- 结构是否透明

- 风险是否可控

- 极端情况下是否可清算

这意味着几个变化可能正在发生:

- 再质押资产将出现分层定价

- 高杠杆策略的资金成本上升

- 流动性向头部协议集中

- 中小协议更难获得信任溢价

从某种意义上说,这不是 DeFi 的衰退,而是一次“去泡沫”。

结尾:真正的考验,还没有开始

Kelp DAO 事件已经过去,但它带来的影响还在继续。TVL 的下滑只是表象,更深层的变化,是市场正在重新理解 DeFi 的风险结构。

接下来真正值得关注的,不是:

- TVL 能否反弹

- 哪个协议恢复最快

而是:

- 再质押体系是否会被重构

- 借贷协议是否调整抵押标准

- 跨链流动性是否收缩

- 市场是否重新建立“安全锚点”

对于 DeFi 来说,这一轮冲击可能不会立即结束。但它正在逼迫行业回答一个更根本的问题:在一个没有中央银行、没有最后贷款人、没有统一监管的体系里,谁来承担最终风险?这才是 6 亿美元损失背后真正重要的问题。