固定利率贷款主要吸引采用递归策略的机构借款人和用户。尽管链上信贷即将扩张,但大多数参与者目前都看重“随时提取资金”的灵活性。一个更有效的解决方案是在 Aave 等现有货币市场之上建立利率互换层,而不是将贷款人锁定在固定期限内,从而在不牺牲流动性的情况下实现固定利率借贷。

传统金融的见解:固定利率源自借款人需求

在私人债务市场中,固定利率占主导地位,因为借款人需要确定性,而不是因为贷方更喜欢固定利率。

- 借款人(企业、私募股权基金、房地产开发商等)优先考虑可预测的现金流。固定利率有助于避免基准利率上升的风险、简化预算并降低再融资风险。这对于高杠杆或长期项目尤其重要,因为利率波动可能会威胁到生存能力。

- 贷款人通常青睐浮动利率。贷款定价通常遵循“基准利率加信用风险溢价”的结构。浮动利率可以在利率上涨期间保护利润率,降低久期风险,并在基准上升时提供额外收益。贷款机构只有在能够对冲利率风险或收取足够的溢价时才会提供固定利率。

固定利率产品满足借款人的需求——它们不是市场的默认产品。对于 DeFi 来说,这意味着如果借款人对利率确定性没有明确且持续的需求,固定利率贷款将难以吸引流动性、规模或实现可持续增长。

谁在 Aave、Morpho 和 Euler 上借款,为什么?

“交易者从货币市场借款以进行杠杆或做空”是一种常见的误解。

在实践中,定向杠杆几乎完全通过永续合约执行,这提供了更高的资本效率。货币市场需要超额抵押,因此不适合投机杠杆。

尽管如此,仅 Aave 就拥有约 80 亿美元的稳定币贷款。这些借款人是谁?

它们分为两大类:

- 长期持有者、鲸鱼和项目金库:这些用户以加密资产(例如 ETH)为抵押并借入稳定币以获得流动性,避免资产出售(保留上涨空间并避开应税事件)。

- 收益循环者:他们借债以递归方式利用产生收益的资产(例如 stETH 等流动质押代币,或 sUSDe 等产生收益的稳定币),目标是获得更高的净收益,而不是价格投机。

固定利率是否存在真正的链上需求?

是的。主要需求来自两个群体:机构级加密抵押贷款和递归策略用户。

1.机构加密货币支持贷款需要固定利率

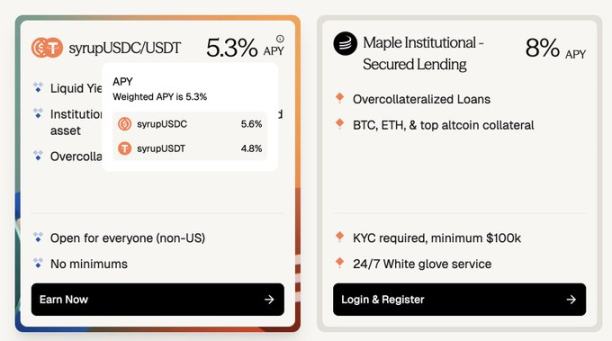

例如,Maple Finance 使用 BTC 和 ETH 等蓝筹资产作为抵押品,向机构提供超额抵押稳定币贷款。借款人包括寻求可预测的固定利率资金的高净值个人、家族办公室和对冲基金。

- 利率比较:在 Aave 上借贷 USDC 的年利率约为 3.5%,而在 Maple 上借贷类似的固定利率贷款的利率为 5.3%–8%。转向固定利率意味着借款人需要支付约 180-450 个基点的溢价。

- 市场规模:Maple 的 Syrup 池管理着约 26.7 亿美元,与 Aave 在以太坊主网上的未偿贷款 37.5 亿美元相当。

(Aave 约为 3.5%,而 Maple 约为 8%——固定利率加密货币贷款需要大约 180-400 个基点的溢价。)

一些借款人选择Maple来规避早期的DeFi智能合约风险。随着 Aave 等协议证明其安全性、透明度和清算机制,感知风险就会降低。可靠的链上固定利率选择可以压缩链下固定利率贷款的溢价。

2.递归策略需要固定速率

递归策略会产生数十亿美元的需求,但波动的借款利率往往会侵蚀盈利能力。

正如一位稳定币收益率循环者所说:“作为循环者/借款人,不可预测的借款利率可能会突然抹去数月的应计收益率,从而导致损失。”

历史数据证实,Aave 和 Morpho 的借款利率波动较大,年化波动超过 20%。

Looper 赚取固定回报(例如,通过 Pendle PT),但浮动利率贷款会带来利率风险。如果借款利率飙升,利润就会蒸发。由于借款和投资回报都是固定的,风险就被消除了——策略更容易评估,头寸可以安全地持有,资本的配置也更有效。

随着链上基础设施(例如 Pendle PT)通过五年的安全测试,对链上固定利率贷款的需求正在激增。

如果需求存在,为什么市场没有扩大规模?考虑供应方的限制。

灵活性是链上参与者的“无价资产”

灵活性意味着能够随时调整或退出头寸,没有锁定期——贷款人可以撤回,借款人可以随意偿还或赎回抵押品,而无需支付任何罚款。

相比之下,Pendle PT 支架会牺牲一些灵活性。即使在最大的资金池中,Pendle 的机制也无法在不出现显着滑点的情况下立即平仓超过 100 万美元的头寸。

链上贷方因放弃灵活性而获得多少补偿?对于 Pendle PT,年化报酬通常超过 10%,在 YT 积分交易狂潮期间(例如 Arbitrum 上的 usdai),其报酬可以超过 30%。

真正的借款人(而非投机者)无法承受 10% 的固定利率成本。这种提高的费率本质上是放弃灵活性的“溢价”,如果没有 YT 积分投机,它是不可持续的。

虽然 PT 在 Aave 等基本借贷协议之外增加了协议和基础资产风险,但核心要点仍然是:如果借款人无法承担更高的利率,要求贷方放弃灵活性的固定利率市场将无法扩大规模。

Term Finance 和 TermMax 证明了这一点:很少有贷方愿意为了边际利息而牺牲灵活性,而且当 Aave 利率为 4% 时,借款人也不会支付 10% 的费用来锁定利率。

解决方案:不要将固定利率借款人与固定利率直接匹配贷方

固定利率借款人应与利率交易者相匹配。方法如下:

第一步:保持贷款人体验

大多数链上资本只信任 Aave、Morpho 和 Euler 的安全性,更喜欢简单的“存款和赚取”体验。这些人并不是追求新协议边际收益的高级用户。

为了扩大固定利率市场,贷款人的体验必须效仿 Aave 的经验:

- 随时存款

- 随时提款

- 最少的新信任假设

- 无锁定期

理想情况下,固定利率协议应直接建立在 Aave 等可信货币市场上,利用其安全性和流动性。

第二步:交易利差,而非本金

固定利率借款人不需要完全锁定的全额贷款。他们需要愿意承担“约定固定利率”与“Aave浮动利率”利差风险的资本;本金仍然可以从 Aave 或类似平台借用。

本质上,交易者交换的是固定利率和浮动利率之间的预期差额,而不是全部贷款本金。

利率互换层可以实现这一点:

- 套期保值者支付固定资金流出,以获得与 Aave 浮动利率相匹配的浮动收入。

- 宏观交易者可以以高资本效率表达利率观点。

例如,要做空 Aave 1000 万美元的 1 个月贷款(固定利率为 4% 年化利率),交易者可能只需要缴纳约 33,300 美元的保证金,这意味着资本效率提高了 300 倍。

鉴于 Aave 利率经常在 3.5% 至 6.5% 之间波动,这种杠杆作用可以让交易者将利率本身视为高波动性“代币”(从 3.5 美元波动至 6.5 美元),其波动幅度远超主流加密货币,并与市场流动性和价格紧密相关,同时避免了显性杠杆的清算风险(如 BTC 的 40 倍)。

做多可以从利率高峰中获利,做空可以从低谷中获利。

长期视角:固定利率对于链上信贷增长至关重要

随着链上信贷的扩张,对固定利率贷款的需求将会增长。借款人需要可预测的融资成本来支持更大、更长期的头寸和生产性资本配置。

- 机构信贷扩张:Cap Protocol 等项目正在推进机构链上信贷,帮助重新质押协议确保机构级稳定币贷款。目前利率是根据短期流动性利用率曲线确定的,但机构借款人重视利率的确定性。未来,专用的利率掉期层对于期限定价和风险转移至关重要。

- 链上消费信贷:3Jane 等项目专注于消费贷款,由于需要确定性,消费贷款几乎完全是固定利率。

借款人最终可能会根据信用评级或抵押品类型进入分段利率市场。与传统金融不同,链上利率市场可能允许借款人群体直接面对市场驱动的利率,而不是被锁定在单个贷方设定的利率。