特朗普的最新政策更新:提出 10% 信用卡利率上限的理由

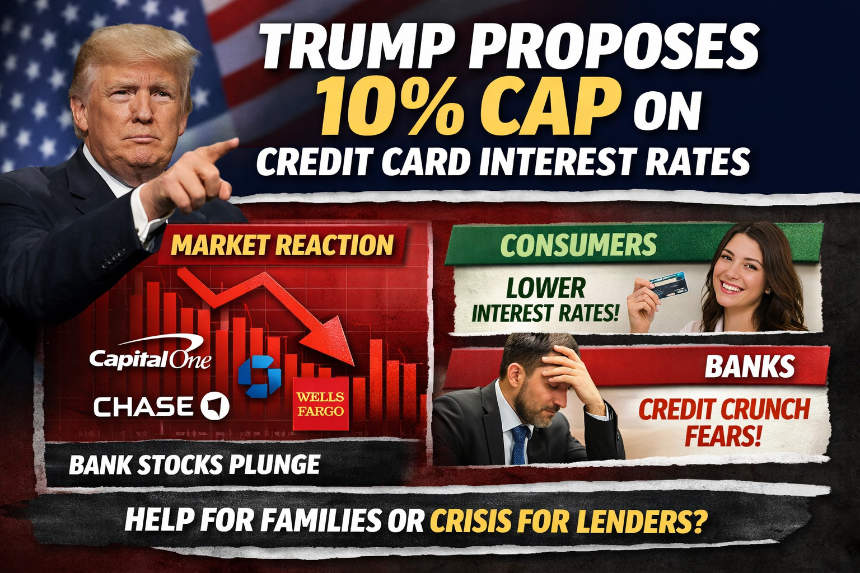

美国唐纳德·特朗普总统最近在社交媒体和公开讲话中重申,如果他于 2026 年 1 月 20 日就职,他将推动一项为期一年的临时政策,将全国范围内的信用卡年利率上限控制在 10%。特朗普强调,目前的信用卡利率长期徘徊在20%至30%甚至更高之间,给日常消费者造成了不公平的负担。他还表示,信用卡公司拒绝遵守将被视为“非法”。

这项提议是在通胀压力持续存在和家庭债务成本上升之际提出的。其目的是缓解消费者高息债务造成的现金流紧张,同时也呼应特朗普2024年竞选时“降低生活成本”的承诺。

政策影响:银行和信用卡行业的即时市场反应

该公告引发了金融市场的迅速波动。拥有大量信用卡投资组合的金融机构(包括第一资本(Capital One)和同步金融(Synchrony Financial))的股票出现显着下跌。摩根大通和花旗集团等主要银行也出现了大幅回调。

投资者的主要担忧包括:

- 强制收窄信用利差,威胁高利润信用卡业务模式;

- 可能会破坏银行的整体盈利结构,尤其是那些依赖消费金融的银行;

- 金融行业估值面临下行压力,短期波动性加大。

由于信用卡高利率历来是银行的主要利润驱动因素,因此大幅降低信用卡利率将迫使盈利能力和资本配置策略重新平衡。

不同观点:消费者支持与金融业反对

从消费者方面来看,政策得到了部分群体的支持。对于背负高息信用卡债务的家庭来说,利率上限被视为一种直接而切实的缓解形式。

然而,金融机构和行业团体表示强烈反对,并指出了几个关键问题:

- 信贷供应可能收紧:较低的利率上限会降低风险溢价,可能会将信用记录较差的借款人排除在外;

- 成本转移:银行可能会通过提高年费、削减现金返还和奖励或收紧信用卡审批标准来进行补偿;

- 影子贷款风险:一些消费者可能会转向成本较高、监管较少的替代信贷渠道。

消费者银行家协会等组织指出,虽然目的是提高负担能力,但过低的强制利率上限可能会产生与其最初目的相反的结果。

法律和监管障碍:实施面临的重大挑战

从监管角度来看,总统不能通过行政命令单方面施加全国利率上限。此类措施需要美国国会立法才能具有法律效力。

虽然国会此前曾考虑过限制信用卡利率的提案,

- 立法进程缓慢且存在政治争议;

- 金融业具有巨大的游说影响力;

- 关于经济和信贷市场的潜在副作用的争论仍在继续。

因此,市场普遍认为近期实施的可能性有限。

市场展望与总结

综上所述,信用卡利率上限10%主要是一个政策信号,政治色彩浓厚。其短期影响可能会体现在市场情绪和股价波动中,而不是立即出现监管变化。

- 投资者应密切关注立法进展、银行盈利和信用数据变化;

- 消费者可以了解潜在影响,从而就利率、年费和信贷准入做出明智的决定。

如果这项政策继续推进,美国信用卡和消费金融行业可能会发生重大结构性转变,其影响将远远超出利率本身。