几年前,《Solana 订单流支付》一文揭露了 Solana 费用市场的阴暗面,引发了英语加密 Twitter 上的广泛讨论。

订单流支付(PFOF)是传统金融中成熟的模式。 Robinhood 因使用 PFOF 开创“零佣金交易”而闻名,迅速超越了传统经纪公司。这种做法不仅为 Robinhood 带来了可观的利润,还迫使 Charles Schwab 和 E-Trade 等行业领导者采取类似策略,从根本上重塑了美国零售经纪业格局。

仅 2021 年,Robinhood 的 PFOF 收入就接近 10 亿美元,约占其年总收入的一半。即使到了 2025 年,Robinhood 的季度 PFOF 收入仍然达到数亿美元,凸显了这种商业模式非凡的盈利能力。

传统金融领域的做市商强烈偏爱零售订单流。原因很简单:零售订单被认为是“无毒的”——它们通常是由情绪或即时需求驱动的,并且不能反映对未来价格变动的精确预测。通过吸收这些订单,做市商可以可靠地捕获买卖价差,而无需承担与知情机构参与者进行交易的风险。

为了利用这一点,Robinhood 等经纪公司将零售订单流打包,并将其批量出售给 Citadel 等做市巨头,并在此过程中收取高额回扣。

传统金融的监管为散户投资者提供了一定的保护。 SEC 的 NMS 法规要求,即使是捆绑订单,也必须以不低于当前市场最佳价格的价格执行。

相比之下,不受监管的链上环境使应用程序能够利用信息不对称。它们提示用户支付远高于实际网络需求的优先费用和小费,悄悄地将多余的部分收入囊中。实际上,这种做法对毫无戒心的用户征收了高额“无形税”。

通过用户流量获利

对于对用户访问点具有显着控制权的应用程序,货币化策略比大多数人意识到的要复杂得多。

前端应用程序和钱包决定用户交易的发送位置、执行方式,甚至到达链上的速度。交易生命周期的每个阶段都提供了从用户那里获取价值的机会。

向做市商出售用户访问权限

正如 Robinhood 所做的那样,Solana 应用程序可以向做市商出售“访问权”。

报价请求 (RFQ) 模型体现了这种方法。与传统的 AMM 不同,RFQ 允许用户或应用程序请求报价并直接与特定做市商进行交易。在 Solana 上,Jupiter 等聚合商已经实现了这种模型 (JupiterZ)。在这里,应用程序可以向做市商收取连接费,或者更直接地捆绑和销售零售订单流。随着链上价差不断缩小,这种“用户经纪”模式可能会变得更加普遍。

此外,DEX 和聚合商之间正在出现联盟。专有的 AMM 和 DEX 严重依赖聚合商驱动的流量,而聚合商则有能力向流动性提供者收费,并将部分利润返还给前端应用程序。

例如,当 Phantom 钱包将用户的交易路由到 Jupiter 时,HumidiFi 或 Meteora 等底层流动性提供商可能会向 Jupiter 支付执行交易的权利。 Jupiter 在收取这笔“通道费”后,会与 Phantom 分享一部分。

虽然这种安排没有得到公开证实,但作者认为,考虑到经济激励,这种收入分享做法在行业内实际上是不可避免的。

掠夺性市价订单

当用户点击“确认”并在钱包中签署交易时,它实际上会创建带有滑点参数的市价订单。

应用程序有两个主要选项来处理这些订单:

建设性:将由此产生的“回撤”(追踪套利)机会出售给专业交易公司并分割利润。 Backrun是指用户在DEX1上的买单推高代币价格,套利机器人立即在同一区块内买入DEX2(不影响用户在DEX1上的执行价格),然后在DEX1上卖出。

利用:与三明治攻击者合作瞄准他们自己的用户,人为抬高执行价格。

即使采取建设性的路径,应用程序也可能不符合用户的最佳利益。为了最大化回滚价值,他们可能会故意延迟交易提交。在利润的驱动下,他们还可以将用户引导至低流动性池,从而创造更大的价格波动和更多的套利机会。

报告表明,一些著名的 Solana 前端应用程序参与了这些实践。

谁会接受您的提示?

虽然上述策略涉及技术复杂性,但操纵“交易费”往往是明目张胆的。

在 Solana 上,用户费用分为两部分:

-

优先费:直接支付给验证者的协议级费用。

-

交易提示:以 SOL 形式向任何地址付款,通常是像 Jito 这样的“登陆服务提供商”。然后,这些提供商决定与验证者共享多少资金以及向应用程序回扣多少资金。

为什么要使用登陆服务商?在网络拥塞期间,标准交易广播可能会失败。落地服务商充当“VIP渠道”,优化路线并承诺用户成功交易包容。

Solana 复杂的建筑商市场和分散的路由系统促进了这一角色,为应用程序创造了主要的寻租机会。应用程序通常会提示用户为“保证包容性”支付高额小费,然后与登陆服务提供商分享溢价。

交易流程和费用情况

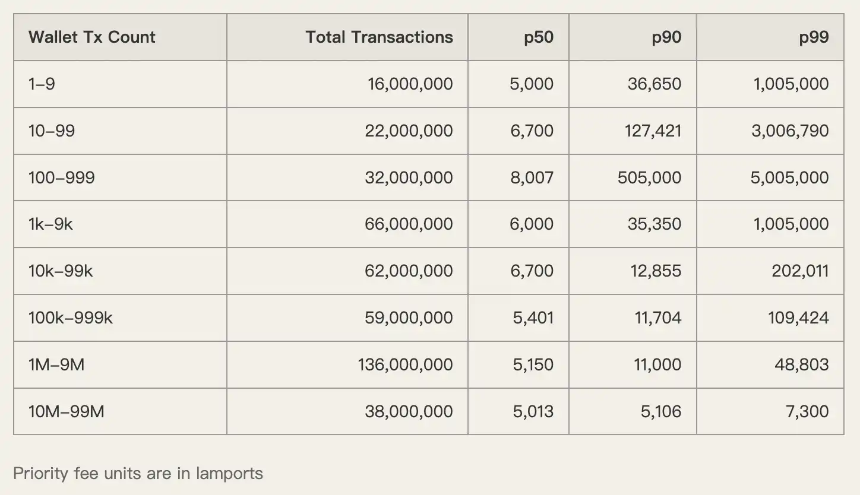

考虑一下数据:2025 年 12 月 1 日至 8 日期间,Solana 在全网络范围内处理了 4.5 亿笔交易。

Jito 的落地服务处理了其中 8000 万个此类问题,占据了 93.5% 的建筑商市场份额。这些交易大部分涉及互换、预言机更新和做市操作。

在这种高交易量环境中,用户经常支付高昂的费用,希望更快地包含交易。但这些费用真的有必要吗?

并非总是如此。数据显示,低活跃度钱包(主要是零售用户)支付不成比例的高优先级费用。由于当时区块尚未满,这些用户显然被多收费了。

应用程序利用用户对交易失败的恐惧,鼓励他们设置过多的小费。通过与着陆服务提供商达成协议,他们获得了这种溢价。

公理:反例

为了说明这种“提取”模型,作者对 Solana 的领先应用程序之一 Axiom 进行了案例研究。

Axiom 在网络上产生了最高的交易费用,不仅因为其庞大的用户群,还因为激进的收费做法。

数据显示,Axiom 用户支付的优先权费用中位数 (p50) 为 1,005,000 lamport。相比之下,高频交易钱包仅支付 5,000-6,000 lamport,相差 200 倍。

这同样适用于提示。

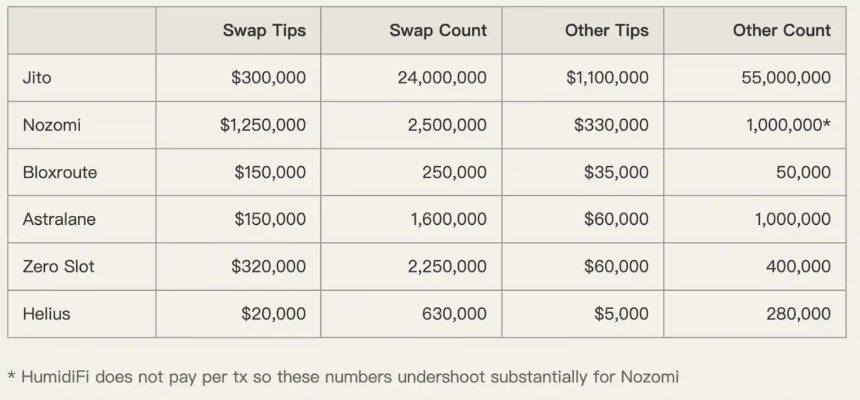

Axiom 用户在 Nozomi 和 Zero Slot 等登陆服务上支付的小费远高于市场平均水平。该应用程序利用了用户对速度的敏感度,对他们进行双倍收费,而没有任何负面反馈。

作者直言不讳地总结道:“Axiom 用户支付的绝大多数交易费用最终都落入了 Axiom 团队的口袋。”

回收费用定价权

用户和应用程序激励之间的严重不一致是当今挑战的根本原因。用户不知道什么是公平的费用,并且应用程序有充分的动机让他们蒙在鼓里。

要解决这个问题,我们必须改革底层市场结构。 Solana 预计将于 2026 年左右引入多个并发提议者 (MCP)、优先排序和动态基本费用机制,这可能会提供一个解决方案。

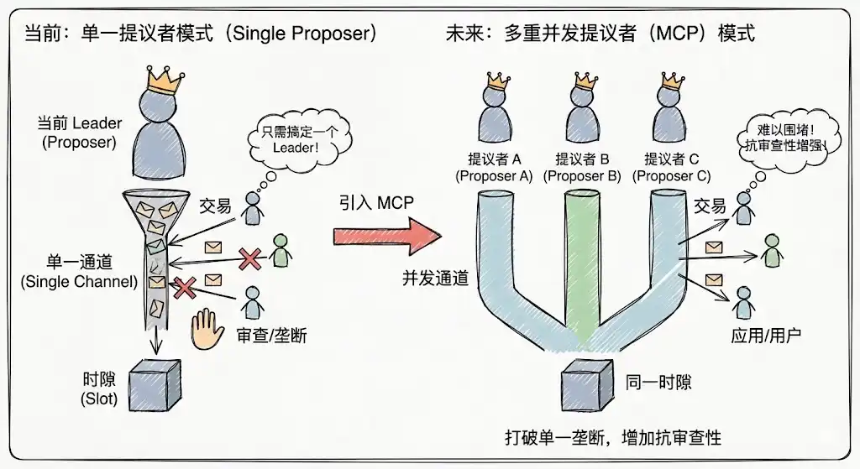

多个并发提议者 (MCP)

Solana 当前的单一提议者模型很容易受到暂时垄断的影响,应用程序可以通过影响当前领导者来获得控制权。 MCP引入了多个提议者在每个槽位上并行工作,显着增加了攻击和垄断的成本,增强了审查阻力,并使应用程序更难通过控制单个节点来垄断用户。

优先排序

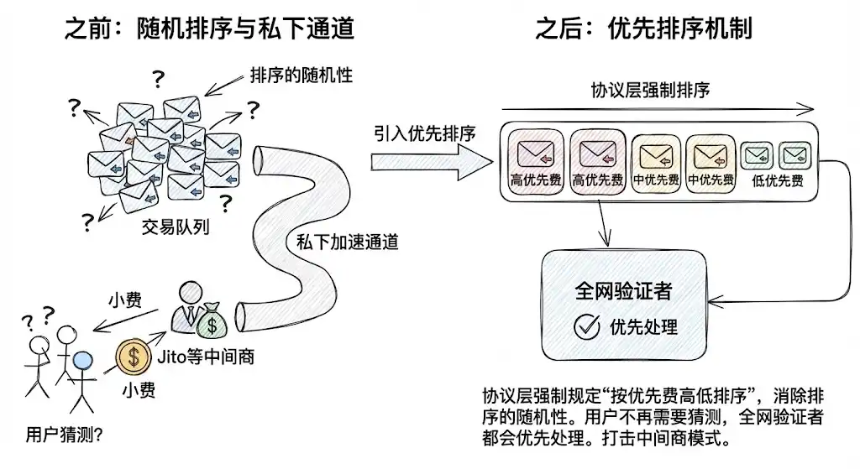

通过按优先级费用强制执行协议级排序,可以消除交易排序中的随机性(抖动)。这减少了用户对 Jito 等私人加速渠道的依赖,以保证包容性。对于标准交易,用户不再需要猜测小费金额 - 只需支付协议即可确保验证者根据确定性规则确定其交易的优先级。

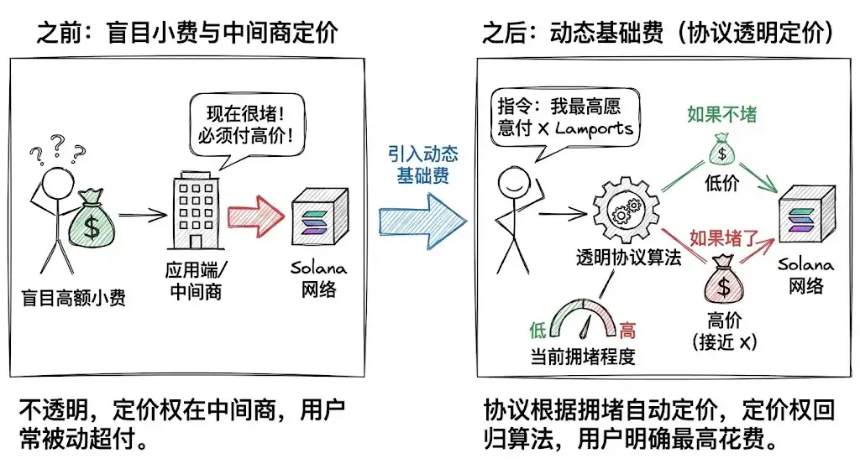

动态基本费用

这是最关键的改革。 Solana 正在努力引入类似于以太坊的动态基本费用模型。

用户将不再盲目给小费;相反,他们会指示协议,“我愿意为包含此交易支付最多 X 个许可证。”

协议将根据实时网络拥塞情况自动设置费用。如果网络不拥堵,只收取较低的费用;如果是,费用会相应增加。这种机制将定价权从应用程序和中介机构转移到透明的协议算法。

Memecoin 为 Solana 带来了爆炸式增长,但也给它留下了投机逐利的文化。 Solana 要实现 ICM 的愿景,必须防止控制用户流量的应用程序和控制基础设施的协议不受控制地串通。

俗话说“先把屋子打扫干净,然后再请客”。 Solana 只有升级技术架构,消除寻租,构建公平、透明、优先考虑用户福利的市场结构,才能真正与传统金融体系竞争并融入。