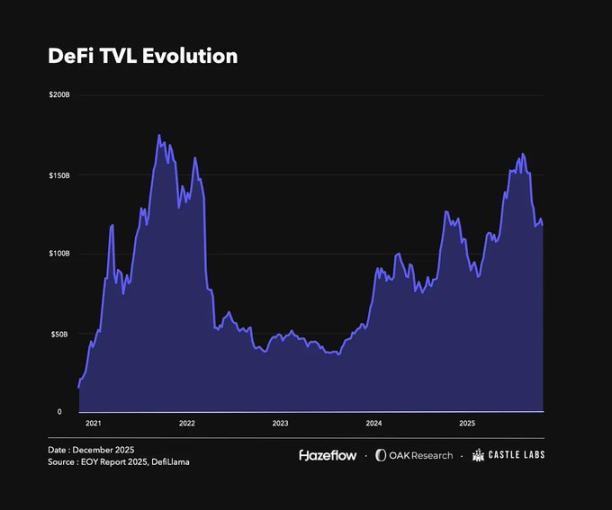

回顾过去,DeFi经历了繁荣、萧条和剧变的循环。如今,它站稳了脚跟,关键指标显示出“更高的高点和更高的低点”的一致趋势。值得注意的是,TVL(锁定总价值)的许多变化都密切跟踪资产价格,因为 DeFi 中锁定的资产通常是波动性较大的代币,其价格波动直接影响核心数据。

在撰写本文时,TVL 仍高于年初的水平。虽然差异并不显着,但高峰出现在 10 月份,当时主要加密资产创下历史新高。随后的“10 月清算事件”导致 190 亿美元的清算,引发协议失败,总 TVL 下降约 28%,相关代币价格也随之下跌。

不过,本报告部分不仅仅涉及协议失败和级联清算。这是对过去一年 DeFi 整体发展、成长和转型的全面回顾。

2025 年的 DeFi:新格局

今年,许多协议和领域引起了市场关注。虽然不可能涵盖所有成功案例,但我们将重点关注一些有代表性的案例。

领先协议

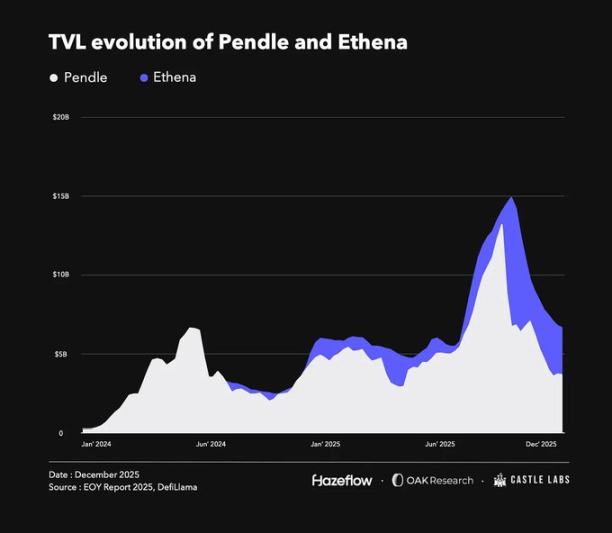

2025 年是“收益年”,@pendle_fi 走在了前列。 Pendle 将产生收益的资产分为本金(PT 代币)和收益(YT 代币)。收益可独立交易,本金到期可赎回。这项创新,加上与 @ethena_labs 和 @aave 等协议的合作,推动了 TVL 的增长。

需要强调的是,Pendle 的 TVL 并未达到历史最高水平,目前低于年初的水平,峰值出现在 9 月中旬。这主要是由于其Plasma链的推出,激励用户从其他平台迁移资产,暂时减少了TVL。尽管如此,Pendle 的基本面依然强劲,并且巩固了其作为核心收益分配平台的角色。

Pendle 还通过 Boros 协议扩展收益服务。 Boros 允许用户做多或做空收益率单位 (YU),以对冲或利用融资利率风险。 YU代表一单位抵押品从发行到到期所产生的收益率。例如,1 YU-ETH 等于 1 ETH 到期前的收益率——功能类似于 Pendle 的 YT 代币。

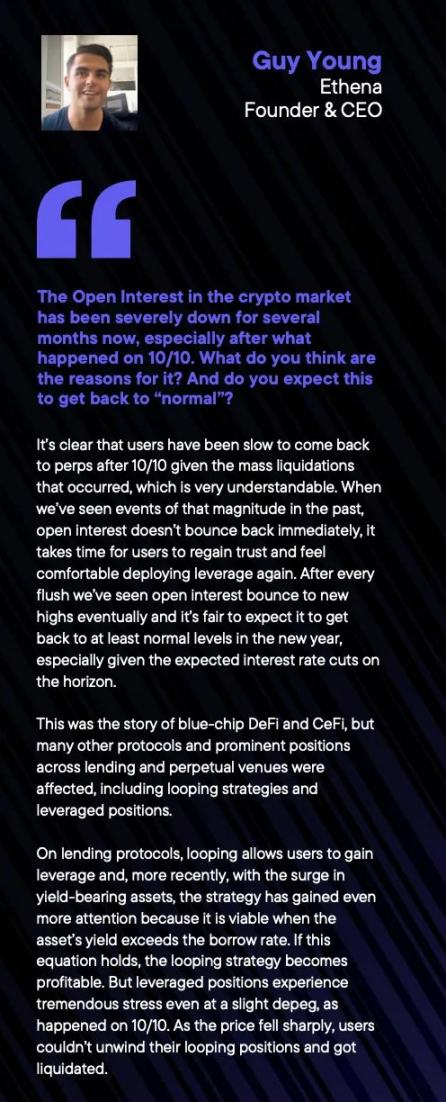

@ethena_labs 是今年的另一个佼佼者。 Ethena 推出了 USDe,一种合成美元稳定币,通过基差交易产生收益。 USDe 由 BTC、ETH 和 LST 等波动性资产支持。为了保持 Delta 中性,Ethena 对冲现货头寸并开设永久空头作为保证金。尽管该头寸是 Delta 中性的,但它可以通过永续合约中多头向空头支付的融资利率来赚取收益。

与 Pendle 一样,Ethena 的 TVL 在下半年有所下降,主要是在 10 月份清算事件之后,而 TVL 正处于顶峰。此次下跌是由于 USDe 对 @binance 的短暂脱钩引发的,这导致了基于 USDe 的头寸清算以及 TVL 的连锁反应。事实上,USDe 本身仍然是安全的;币安脱钩是由于预言机配置和该货币对的低流动性造成的。在 Aave 这样的平台上,USDe/USDT 价格是硬编码的,头寸不受影响。

Ethena 的护城河既坚固又可扩展。最近,他们专注于“稳定币即服务”,与@megaeth、@JupiterExchange、@SuiNetwork 等合作,针对特定用例发行定制稳定币。这种方法有助于捕获原本会流出生态系统(流向 Tether 或 Circle)的价值并将其返回到链上。 Tether 和 Circle 每年从稳定币中产生数十亿美元的收入,但该价值不会回流到使用它们的底层链和协议。

Ethena 还在扩大代币实用性,最近通过 @hyenatrade 在 Hyperliquid HIP-3 标准上推出了以美元保证金的永续 DEX 合约。其主要特点是:交易者可以使用 USDe 作为保证金,赚取有吸引力的 APY,而使用其他稳定币作为保证金则不会产生任何收益。

通过拓宽核心业务和应用场景,Ethena 已做好准备,在未来几年进一步扩大其稳定币市场份额。

在表现最好的协议中,@HyperliquidX 今年在多个指标上都处于领先地位。代币推出后,它迅速成为链上永续交易的首选场所。该协议产生大量收入和费用,全部用于代币回购,这显着提高了其市值。 Hyperliquid 正在建设全面的金融基础设施,并通过 HIP-3 升级和 HyperEVM 推出稳步推进。

获胜部门

成功的协议通常来自高绩效部门。今年的两个最大赢家:永续合约和稳定币,两者都发现了强大的产品市场契合度和持续的需求。

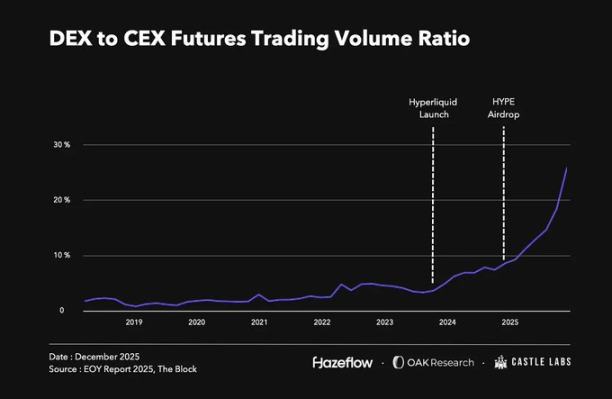

永续交易长期以来一直是加密货币市场的支柱,日交易量高达数百亿。直到今年,大部分交易量都发生在中心化交易所。 2024 年底 Hyperliquid 进行大规模空投后,这种情况发生了变化,重新点燃了人们对链上永续合约的兴趣并加剧了竞争。 DEX 永续合约交易量目前占 CEX 交易量的创纪录的 18%。 @Lighter_xyz、@Aster_DEX、@extendedapp 和 @pacifica_fi 等协议都在进入该领域,争夺链上的永久增长。

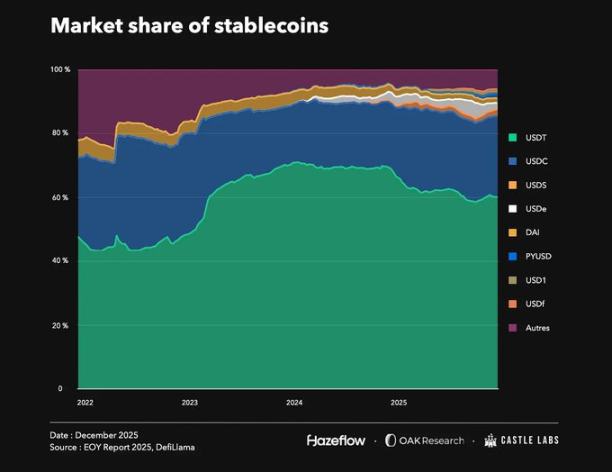

稳定币是另一个突破性的领域,目前总市值约为 3090 亿美元,比年初的 2000 亿美元增长了 50% 以上。稳定币的需求多年来稳定增长,发行机构超过 300 家,竞争非常激烈。

尽管竞争激烈,@Tether_to (USDT) 和 @circle (USDC) 仍然占据主导地位,占据 85% 的市场份额,其次是 Ethena (USDe) 和 @SkyEcosystem (USDS)。凭借先发优势和深度链上整合,即使有新玩家进入,Tether 和 Circle 仍保持主导地位。

这种主导地位带来了挑战:大量价值从本地生态系统流向外部实体。在过去 30 天里,Tether 和 Circle 得益于跨链和协议的广泛使用,分别创造了约 7 亿美元和 2.4 亿美元的收入。为了解决这个问题,Ethena 推出了“稳定币即服务”来帮助区块链在内部保留价值。尽管如此,取代 Tether 和 Circle 是极其困难的——它们深深嵌入了加密基础设施中。

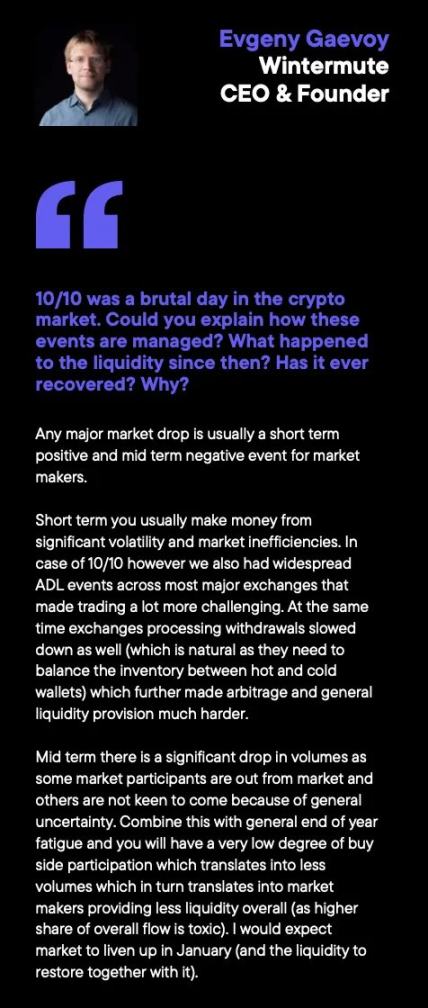

10 月清算活动

10 月清算事件(被称为“加密货币压力测试”)于 10 月 10 日爆发,损失了超过 190 亿美元的资产。直接的触发因素是特朗普宣布对中国加征100%关税,以应对中国稀土出口限制和扩大管制。几周后,一份泄露的摩根大通备忘录暗示 Strategy 可能会从 MSCI 指数中删除,这进一步加剧了恐慌。

资产价格全线暴跌。 BTC 和 ETH 较高点分别下跌 23% 和 33%。截至撰写本文时,加密货币市值从 10 月 10 日的约 4.24 万亿美元下降至 3.16 万亿美元,下降了 25%。

在币安等平台上,Ethena的收益稳定币USDe由于依赖现货价格且流动性低而脱钩,导致不公平的清算。最终,该交易所向受影响的用户赔偿了超过 2.8 亿美元,涵盖 BNSOL 和 WBETH 等资产。

DeFi 借贷协议表现强劲,按设计执行清算,几乎没有产生坏账。 @Aave、@Morpho、@0xFluid 和 @eulerfinance 等协议总共清算了超过 2.6 亿美元的资产,坏账极少。

虽然蓝筹 DeFi 和 CeFi 经受住了考验,但许多其他协议和杠杆策略(尤其是借贷和永续平台上的递归借贷)遭受了重大损失。

递归借贷让用户能够在借贷协议中获得杠杆作用。随着收益资产的兴起,这种策略变得流行,因为当收益率超过借贷成本时就可以盈利。但在波动的市场中,即使是轻微的脱钩也可能会压垮杠杆头寸。 10月10日,随着价格暴跌,很多用户无法及时平仓,被爆仓。

虽然杠杆造成了许多损失,但像 Stream Finance 这样的案例尤为突出——它们是对盲目追逐高收益的严厉警告。我们将在下一节中对此进行详细说明。

稳定币真的稳定吗?流金融案例

第四季度,多个机制存在缺陷的稳定币崩盘。它们可能持续的时间更长,但十月份的清算事件消灭了一些过度杠杆化的稳定资产。最大、影响最深远的失败是xUSD(Stream Finance)和deUSD(Elixir),它们环环相扣,一起崩盘。

例如,Stream Finance 本质上是出售一种杠杆过高、抵押不足的“稳定币”——xUSD。当用户存入抵押品时,该协议会铸造 xUSD,将存款换成 Elixir 的高收益 deUSD,并将其存入 Euler 和 Morpho 等借贷协议中。

他们不是简单地循环,而是铸造了更多的 xUSD,将供应量增加到实际抵押品的七倍。仅 190 万美元的可验证 USDC 抵押品就支持了 1450 万美元的 xUSD。

该协议还存在用户未知的链外风险。在 10 月 10 日的清算期间,其主要链下头寸被清算,导致 9300 万美元的损失和提款关闭。此次关闭引发了 xUSD 持有者在清淡的二级市场上的恐慌性抛售,导致快速脱钩。 Elixir 的 deUSD 很快也脱离了挂钩,尽管大多数用户赎回都已处理。

所有在 Euler 和 Morpho 等协议中接触这些稳定币的金库和管理者都遭受了损失。一些协议甚至通过使用固定价格预言机产生坏账,即使在脱钩之后,这些预言机仍将这些资产硬编码为 1 美元。没有完美的定价解决方案;储备证明预言机可以提供帮助,但像 xUSD 这样的稳定币往往杠杆过高或缺乏抵押品透明度。最终,在此类交易中追求高年收益的用户必须认识到风险并进行彻底的尽职调查。

回归基础:收入规则

收入是任何企业的支柱。如果一个协议是有利可图的,并且有向代币持有者返还价值的机制,那么每个人都会受益。当然,现实更为复杂,代币持有者往往会承受不利的影响。在讨论价值累积之前,我们先来看看加密货币的主要收入来源。

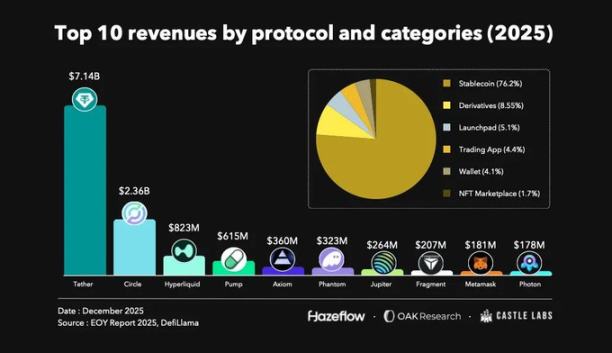

过去一年,收入排名前十的协议中,稳定币发行商贡献了约 76% 的总收入,其次是衍生品、启动板和交易应用程序。

由于广泛采用,稳定币仍然是加密货币中最赚钱的业务。它们是 DeFi 的基础,也是资本的主要进出点。衍生品和启动板也带来了强劲的收入份额。

过去一年,Tether 和 Circle 总共创造了 98 亿美元的收入,维持了这一规模。其次是衍生品领导者 Hyperliquid 和 Jupiter,总收入为 11 亿美元。

除了这些成熟的领域之外,像 Pumpdotfun 这样的协议也能产生可持续的收入。一些收入最高的协议去年才推出,反映了市场对新替代方案的兴趣。激励对于协议的早期发展和用户获取至关重要,独特的功能有助于留住用户。

此前,由于监管限制,Uniswap(DeFi 最大的协议之一)无法将其代币直接与协议收入挂钩。最新提案从国库中烧毁了 1 亿个 UNI,与从一开始就启用协议费用时烧毁的金额相当。现在,协议费用已上线,用于销毁 UNI,Uniswap 已停止对其前端、钱包和 API 收费。

这使协议增长更直接地与治理代币的价值保持一致。更多项目正在采用价值一致的模型,为代币持有者带来更多价值。

回购成为主流

过去,代币性能主要由营销驱动,很少有用户关注协议经济学。这可能有利于短期投机者,但这是不可持续的——许多持有者无法退出。如今,协议经济学和实际收入是核心价值驱动因素,而不仅仅是炒作。

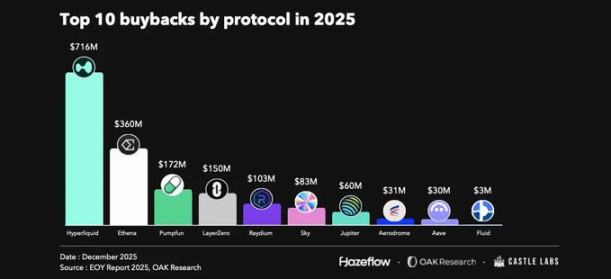

HYPE 代币的推出及其价值累积机制至关重要。该协议将 99% 的收入注入 HYPE 回购援助基金,重新点燃了市场的永久兴趣——Hyperliquid 在这里设定了很高的标准。这些回购提供了强有力的价格支持并推动价值增长。

这不仅仅是超液体。 Aave、Maple 和 Fluid 等蓝筹协议也推出了回购计划。回购是与代币持有者分享收入的一种引人注目的方式,但需要可持续的协议收入。因此,回购适合成熟的协议,而早期项目应优先考虑增长。

自 4 月份以来,Aave 已花费约 3300 万美元用于回购。

同样,Fluid 自 10 月份以来已完成约 300 万美元的回购,将收入直接返还给代币持有者。