企业巨头 MicroStrategy 最近进行的一笔看似微不足道的比特币交易引发了加密货币市场的重大争论,挑战了长期以来的说法,并将焦点转向基于以太坊的财务模型的比较优势。

该公司以其大量比特币持有量和“买入并持有”口号而闻名,该公司披露于 5 月底出售了 32 比特币,为优先股股息提供资金。虽然相对于其超过 843,700 BTC 的库存来说微不足道,但这一象征性举措标志着自 2022 年以来首次明显背离其非出售策略。

报告指出:“这笔金额仅占其国库的一小部分,但其象征性影响比数字本身要严重得多。”该消息导致市场波动,比特币价格下跌近 5%,MicroStrategy 股票 (MSTR) 在两个交易日内下跌近 10%。

讨论很快从销售本身转向其影响。分析师现在正在探讨以比特币为主的国债如何在不清算资产的情况下为债务产生现金流,这是所有加密货币模型所不具备的弱点。

分析指出,“此次出售引发了新的问题,即当运营费用或股息义务出现时,比特币财务公司如何产生现金流。”

这激起了人们对以太坊替代模型的兴趣。支持者认为,质押 ETH 可以产生大约 3% 的收益率,可以在不出售现货的情况下创造收入,从而提供结构性优势。

报告称,“越来越多的争论表明,以太坊支持的财务公司可能拥有结构性优势,因为质押的 ETH 可以产生大约 3% 的收益率。”

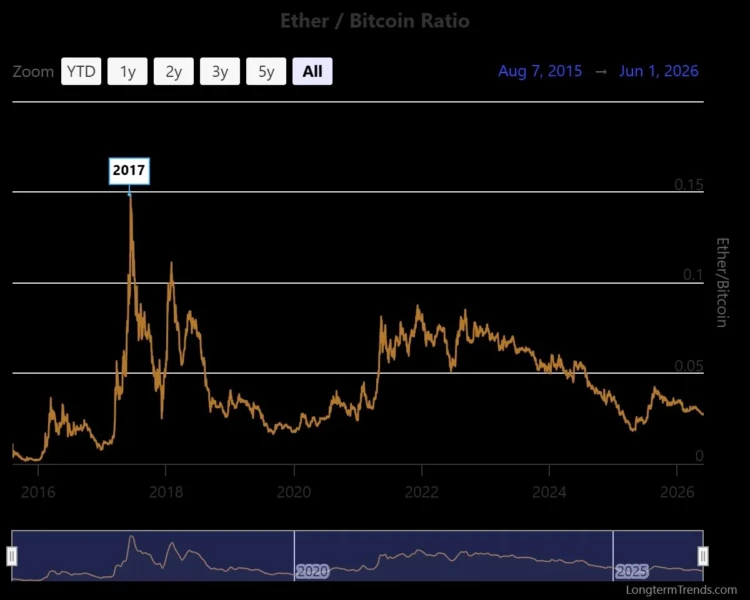

因此,ETH-BTC 比率已成为观察者的一个关键指标。渣打银行 (Standard Chartered) 的杰弗里·肯德里克 (Geoffrey Kendrick) 等预测称,随着资本转向以太坊财务策略,到年底该比率可能会从 0.028 左右升至 0.040。

“该论文的支持者认为,与依赖定期资产销售相比,质押奖励创建了一种更可持续的财务模式,”分析得出结论,表明市场现在关注的是比特币和以太坊财务范式之间更广泛的竞争。